To tylko jedna z 19 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

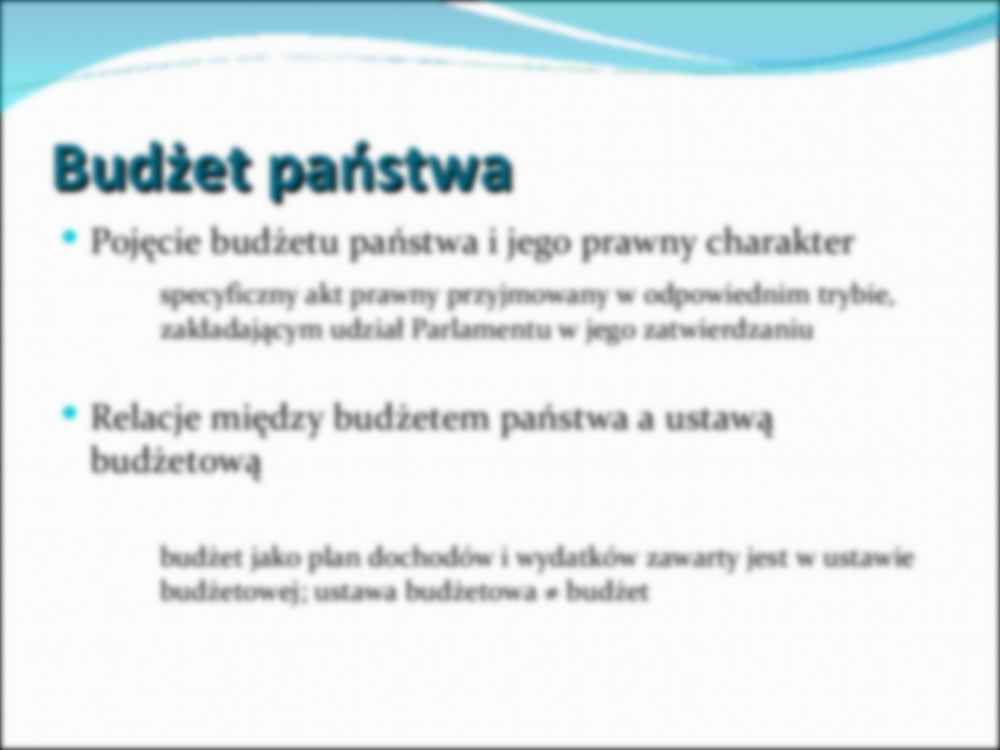

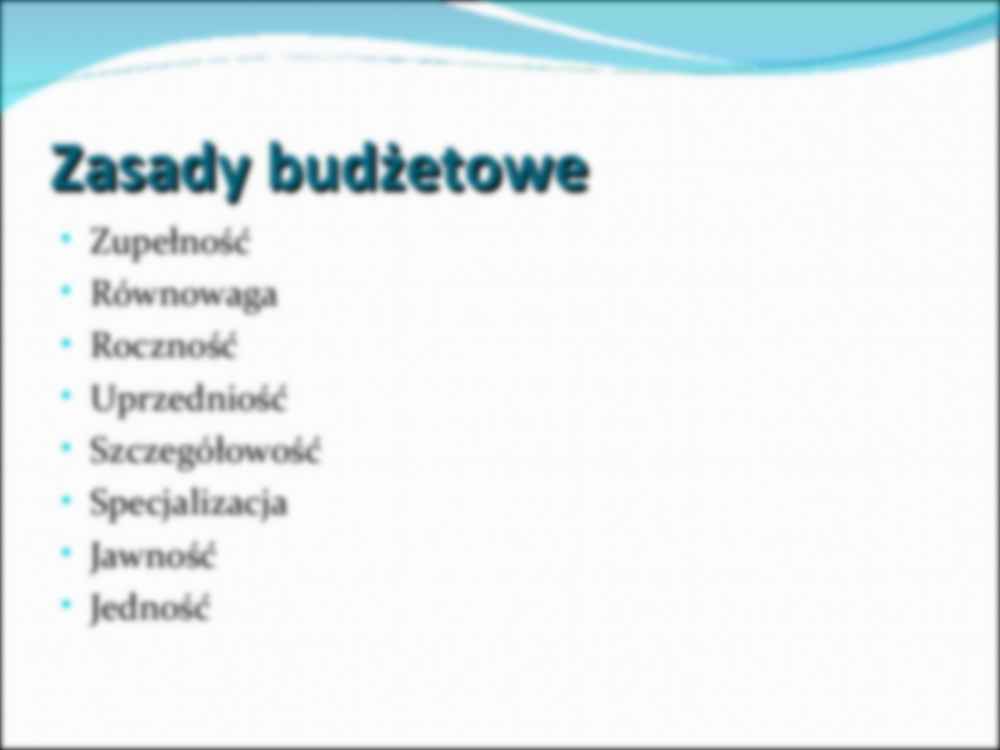

Budżet państwa Budżet państ Pojęcie budżetu państwa i jego prawny charakter specyficzny akt prawny przyjmowany w odpowiednim trybie, zakładającym udział Parlamentu w jego zatwierdzaniu Relacje między budżetem państwa a ustawą budżetową budżet jako plan dochodów i wydatków zawarty jest w ustawie budżetowej; ustawa budżetowa ≠ budżet Zasady budżetowe Zasady budżet • Zupełność • Równowaga • Roczność • Uprzedniość • Szczegółowość • Specjalizacja • Jawność • Jedność Zasada zupełności budżetu Zasada zupełności budżet - Budżet powinien obejmować wszystkie dochody i wydatki państwa Zasada równowagi budżetowej Zasada równowagi budżet - zachowanie odpowiedniej proporcji pomiędzy dochodami a wydatkami budżetowymi, wydatki nie powinny przekraczać dochodów Zasada jedności budżetu Zasada jedności budżet - budżet powinien stanowić jedną całość, zawartą w jednym dokumencie Zasada jawności budżetu Zasada jawności budżet - gospodarka finansowa państwa jest jawna (zasada ta jest w odniesieniu do budżetu realizowana m. in. poprzez jawność debaty budżetowej w Sejmie i w Senacie, publikacja ustawy budżetowej w Dzienniku Ustaw, publikacja sprawozdań z wykonania ustawy budżetowej oraz informacji o stanie zadłużenia państwa) Zasada szczegółowości Zasada szczegółowośc budżetu budż - budżet powinien być podzielony na poszczególne pozycje dochodów i wydatków w sposób szczegółowy Zasada specjalizacji budżetu Zasada specjalizacji budżet wydatki budżetu powinny być przeznaczone na szczegółowo ustalone cele. Zasada ta stanowi prawne zobowiązanie wykonawców budżetu do ściśle określonego działania, do realizacji ustalonych w budżecie celów Zasada uprzedniości budżetu Zasada uprzedniości budżet - budżet powinien być uchwalony do końca roku poprzedzającego rok budżetowy Zasada rocznego okresu budżetu Zasada rocznego okresu budże Budżet jest uchwalany na rok budżetowy, którym jest rok kalendarzowy - Art. 219 ust. 1 Konstytucji RP: Sejm uchwala budżet państwa na rok budżetowy w formie ustawy budżetowej. - Art. 109 u.f.p.: ust. 3: Ustawa budżetowa jest uchwalana na okres roku budżetowego. ust. 4: Rokiem budżetowym jest rok kalendarzowy. Wieloletni Plan Finansowy Wieloletni Plan Finan Państwa - plan dochodów i wydatków oraz przychodów i rozchodów

(…)

…

dotyczących

metodyko

kontroli

oraz

recenzji

wewnętrznych

przedstawionych

jednostce

koordynującej kontrolę

w

trakcie

przygotowywania

oraz

realizacji

kontroli

planowanych,

w

stosunku

do

liczby

informacji

2 772

2 600

-

12

Źródło: Kancelaria Prezesa Rady Ministrów, Departament Budżetu Zadaniowego, Raport: Budżet zadaniowy. Tom I: Budżet zadaniowy na rok 2008,

Warszawa 2007, s. 67, dostępny na stronie http…

…

Nazwa

Poz.

Plan na 2008 w

Cel

Miernik

Przykładowe ujęcie działania danej jednostki r. układzie budżetu zadaniowego - fragment budżetu zadaniowego państwa na

zadania/podzadania

(w tys. zł)

Nazwa

Wartość

Bazowa

2008 r.

2008 r. obejmującego plan wydatków z 4

wyszczególnieniem zadań, celów i mierników dla Najwyższej Izby Kontroli: 8

2

3

5

6

7

NAJWYŻSZA

IZBA

KONTROLI – CZĘŚĆ 07

Działania kontrolne…

…. z 27 sierpnia 2009 r. w celu gromadzenia

środków otrzymywanych z budżetu UE (m. in. w ramach funduszy

strukturalnych, Funduszu Spójności, Europejskiego Funduszu Rybackiego,

na realizację celów Wspólnej Polityki Rolnej) i ich wydatkowania na

programy i projekty realizowane w oparciu o ww. środki.

Obejmuje refundacje wydatków przeznaczonych na realizację programów

finansowanych z udziałem środków…

… dochodów i wydatków budżetowych oraz przychodów i

rozchodów budżetu

Klasyfikacja posiada istotne znaczenie organizacyjne, ekonomiczne i

prawne

W budżecie państwa wyróżnia się następujące podziałki

klasyfikacyjne:

części

działy

rozdziały

paragrafy

Budżet zadaniowy

Cel: poprawa efektywności zarządzania środkami finansowymi

Dotyczy strony wydatkowej budżetu

Elementy budżetowania zadaniowego pojawiają się m. in. w ustawie

budżetowej na 2008 r. sprawozdaniach z wykonania budżetu państwa czy

w uzasadnieniach do ustaw budżetowych, jednak u.f.p. nie poświęca mu

wiele uwagi. Prace nad budżetem zadaniowym mają charakter wieloletni i

prowadzone są w Ministerstwie Finansów. Budżet zadaniowy

wprowadzany powinien być etapami.

Efektem zmian będzie rozszerzenie części wydatkowej budżetu o tzw.

część…

... zobacz całą notatkę

Komentarze użytkowników (0)