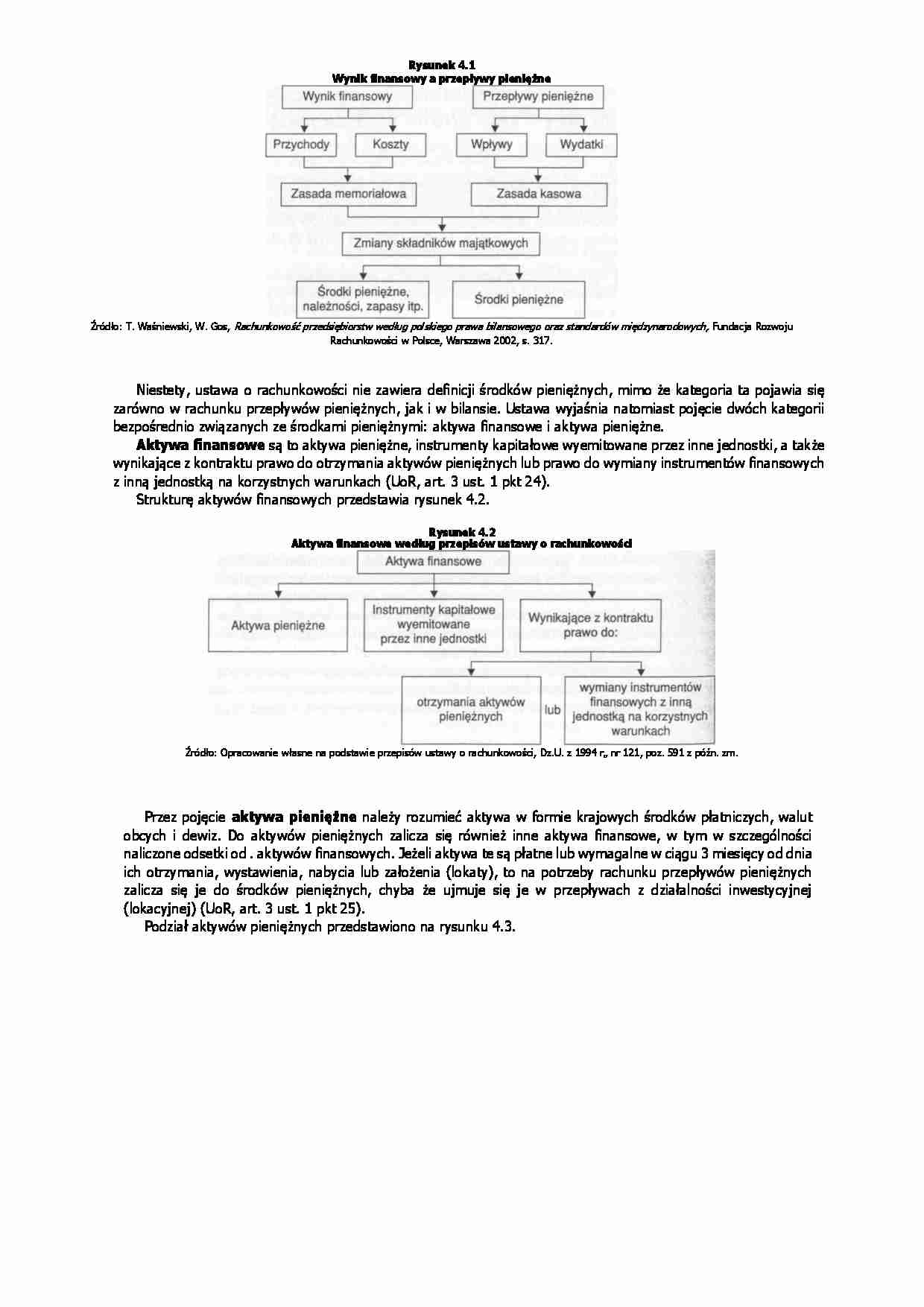

Niestety, ustawa o rachunkowości nie zawiera definicji środków pieniężnych, mimo że kategoria ta pojawia się zarówno w rachunku przepływów pieniężnych, jak i w bilansie. Ustawa wyjaśnia natomiast pojęcie dwóch kategorii bezpośrednio związanych ze środkami pieniężnymi: aktywa finansowe i aktywa pieniężne. Aktywa finansowe są to aktywa pieniężne, instrumenty kapitałowe wyemitowane przez inne jednostki, a także wynikające z kontraktu prawo do otrzymania aktywów pieniężnych lub prawo do wymiany instrumentów finansowych z inną jednostką na korzystnych warunkach (UoR, art. 3 ust. 1 pkt 24). Strukturę aktywów finansowych przedstawia rysunek 4.2. Przez pojęcie aktywa pieniężne należy rozumieć aktywa w formie krajowych środków płatniczych, walut obcych i dewiz. Do aktywów pieniężnych zalicza się również inne aktywa finansowe, w tym w szczególności naliczone odsetki od . aktywów finansowych. Jeżeli aktywa te są płatne lub wymagalne w ciągu 3 miesięcy od dnia ich otrzymania, wystawienia, nabycia lub założenia (lokaty), to na potrzeby rachunku przepływów pieniężnych zalicza się je do środków pieniężnych, chyba że ujmuje się je w przepływach z działalności inwestycyjnej (lokacyjnej) (UoR, art. 3 ust. 1 pkt 25). Podział aktywów pieniężnych przedstawiono na rysunku 4.3. Z powyższej definicji wynika kilka istotnych wniosków : do aktywów pieniężnych zalicza się środki pieniężne oraz płynne, krótkoterminowe i pewne aktywa finansowe, czyli ekwiwalenty środków pieniężnych, mogą powstać wątpliwości związane z kwalifikowaniem określonej pozycji do innych aktywów pieniężnych lub innych krótkoterminowych aktywów finansowych, istotnym przypadkiem problemów klasyfikacyjnych są odsetki od aktywów finansowych (w tym aktywów pieniężnych),

(…)

… niematerialnych i prawnych oraz rzeczowych aktywów trwałych, jednak bez podlegającego odliczeniu naliczonego podatku od towarów i usług. W skład tej pozycji wchodzą wszelkie wydatki na zakup, w tym podatek od czynności cywilnoprawnych, niepod- legający odliczeniu podatek akcyzowy oraz od towarów i usług, opłaty notarialne. W pozycji tej nie ujmuje się zaliczek udzielonych na poczet zakupu wartości…

… Pracowniczych,

świadczenia ze środków ZUS na rzecz pracowników lub jednostki,

inne świadczenia pieniężne na rzecz pracowników.

W pozycji podatki i opłaty o charakterze publicznoprawnym ujmuje się płatności podatków, ceł i opłat z tytułu: podatku akcyzowego, podatku od nieruchomości, podatku od środków transportu, podatku dochodowego od osób prawnych i fizycznych, podatku od czynności cywilnoprawnych, opłaty za wieczyste użytkowanie gruntów, ochronę środowiska, na rzecz PFRON oraz inne podatki i opłaty lokalne. Krajowy Standard Rachunkowości nr 1 podkreśla, że nie ujmuje się w tej pozycji podatku od towarów i usług (z wyjątkiem wpłat podatku VAT dokonanych do Urzędu Skarbowego) oraz wpłat z zysku w przedsiębiorstwach państwowych i jednoosobowych spółkach Skarbu Państwa.

Do innych wydatków operacyjnych zalicza…

… działalności operacyjnej.

Zmiana stanu zobowiązań krótkoterminowych nie dotyczy:

zmiany stanu zobowiązań z tytułu kredytów i pożyczek,

zmiany stanu zobowiązań z tytułu dłużnych papierów wartościowych,

zmiany stanu zobowiązań wekslowych,

zmiany stanu innych zobowiązań finansowych,

zmiany stanu zobowiązań dotyczących działalności inwestycyjnej, np. związanych z nabyciem środków trwałych, środków trwałych…

… z działalności inwestycyjnej, uzyskuje się informacje dotyczące poczynionych inwestycji i wyprzedaży posiadanego majątku.

Przepływy pieniężne z działalności inwestycyjnej powinny zawierać informacje określone w załączniku do ustawy o rachunkowości, które przedstawia tablica 4.6.

W pozycji zbycie wartości niematerialnych i prawnych oraz rzeczowych aktywów trwałych wykazuje się wpływy ze sprzedaży składników…

…;

przez działalność inwestycyjną (lokacyjną) (część B) rozumie się nabywanie lub zbywanie składników aktywów trwałych i krótkoterminowych aktywów finansowych oraz wszystkie z nimi związane pieniężne koszty i korzyści;

przez działalność finansową (część C) rozumie się pozyskiwanie lub utratę źródeł finansowania (zmiany w rozmiarach i relacjach kapitału (funduszu) własnego i obcego w jednostce…

... zobacz całą notatkę

Komentarze użytkowników (0)