To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

FAKTORING Faktoring to specyficzny sposób kredytowania przez bank lub inną instytucję finansową należności przedsiębiorstw, które powstają w wyniku sprzedaży produktów i towarów, przed terminem ich płatności. Faktoring to usługa nabycia przez faktora bezspornej krótkoterminowej pieniężnej wierzytelności handlowej od faktoranta przed terminem jej płatności z potrąceniem opłaty na rzecz faktora, bez przejęcia ryzyka niewypłacalności dłużnika lub z przejęciem takiego ryzyka.

Faktoring jest zakupem przez faktora wierzytelności, powstałej w wyniku inne transakcji niż zakup towarów lub usług przez dłużnika na jego cele prywatne i z długim terminem płatności bądź płatnej w ratach, w celu zapewnienia faktorantowi finansowania bądź przejęcia funkcji zarządzania wierzytelnością lub też przeniesienia na faktora ryzyka wypłacalności dłużnika, albo we wszystkich tych celach łącznie.

Słowo „faktoring” wywodzi się z języka angielskiego, choć źródeł etymologicznych należy szukać w języku łacińskim, w którym znaczyło „robić” lub „ czynić” Brak regulacji w polskim prawodawstwie powoduje, że umowę faktoringu traktuje się jako umowę nienazwaną.

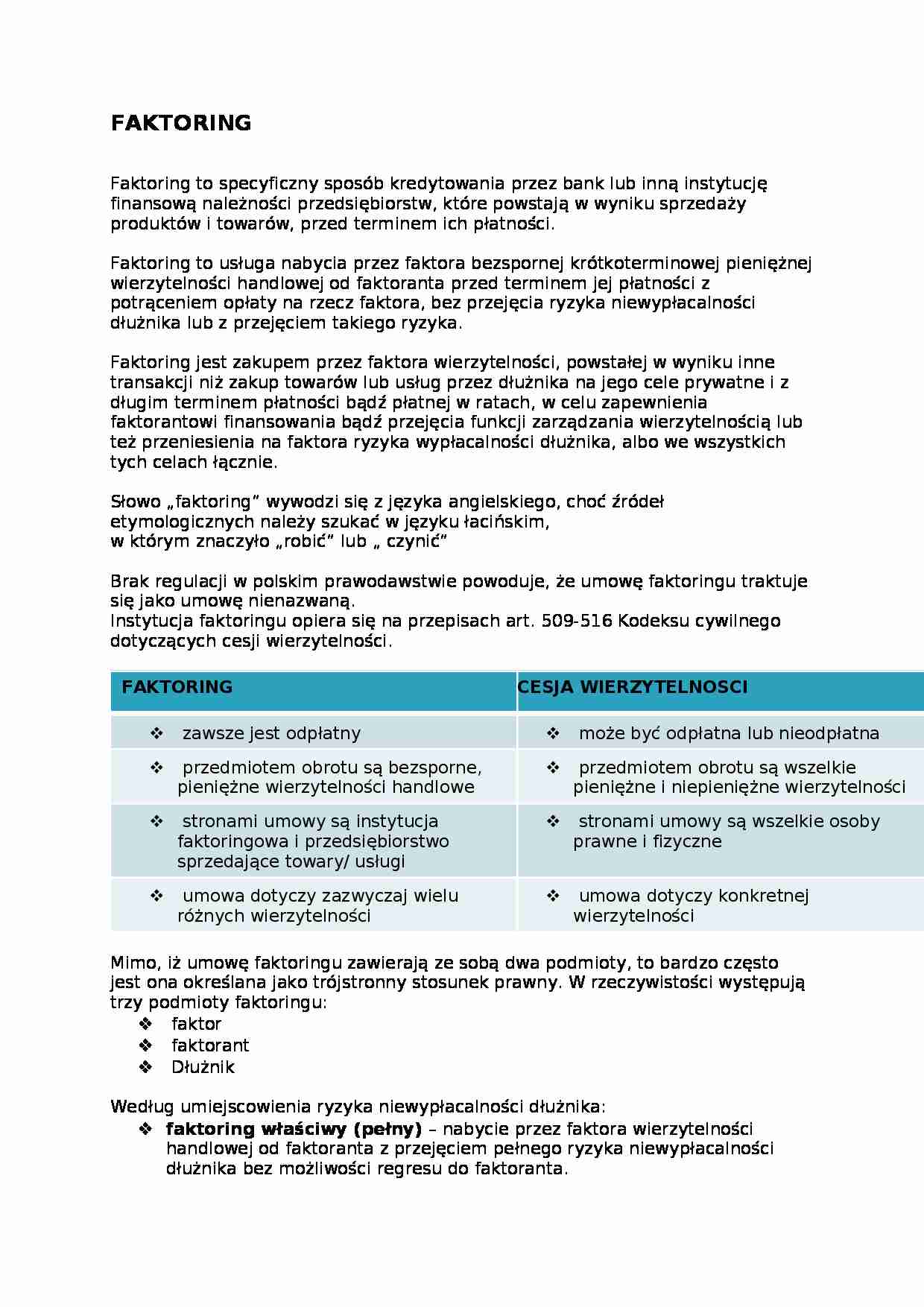

Instytucja faktoringu opiera się na przepisach art. 509-516 Kodeksu cywilnego dotyczących cesji wierzytelności. FAKTORING CES JA WIERZYTELNOSCI zawsze jest odpłatny może być odpłatna lub nieodpłatna przedmiotem obrotu są bezsporne, pieniężne wierzytelności handlowe przedmiotem obrotu są wszelkie pieniężne i niepieniężne wierzytelności stronami umowy są instytucja faktoringowa i przedsiębiorstwo sprzedające towary/ usługi stronami umowy są wszelkie osoby prawne i fizyczne umowa dotyczy zazwyczaj wielu różnych wierzytelności umowa dotyczy konkretnej wierzytelności Mimo, iż umowę faktoringu zawierają ze sobą dwa podmioty, to bardzo często jest ona określana jako trójstronny stosunek prawny. W rzeczywistości występują trzy podmioty faktoringu:

faktor

faktorant Dłużnik

Według umiejscowienia ryzyka niewypłacalności dłużnika: faktoring właściwy (pełny) - nabycie przez faktora wierzytelności handlowej od faktoranta z przejęciem pełnego ryzyka niewypłacalności dłużnika bez możliwości regresu do faktoranta.

faktoring niewłaściwy (niepełny) - faktor nie odpowiada za ryzyko ponoszone z niewypłacalnością dłużnika.

faktoring mieszany - faktor przejmuje ryzyko niewypłacalności dłużnika jedynie do określonej umownie wysokości. Według sposobu powiadomienia dłużnika o umowie:

... zobacz całą notatkę

Komentarze użytkowników (0)