FACTORING WŁAŚCIWY

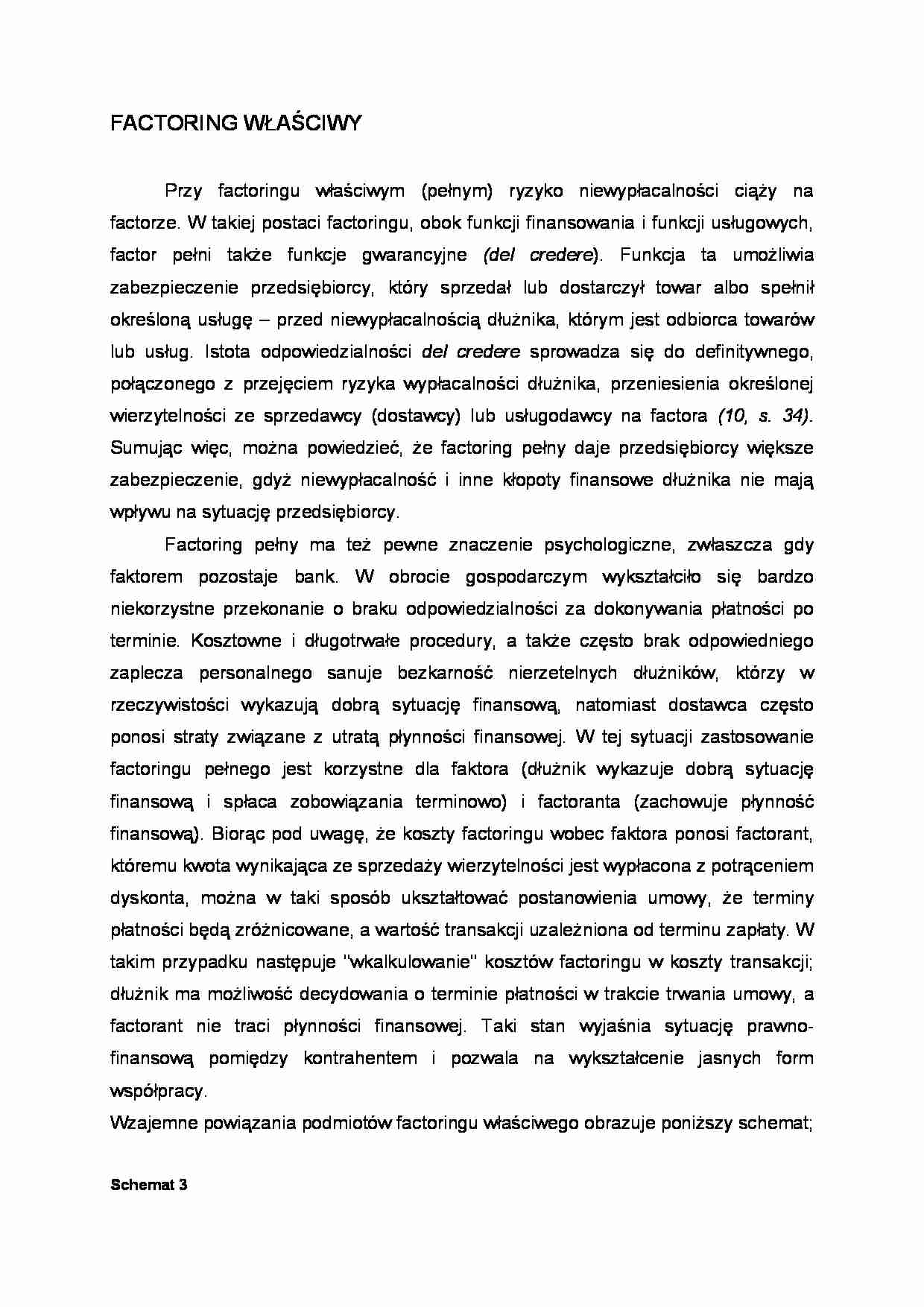

Przy factoringu właściwym (pełnym) ryzyko niewypłacalności ciąży na factorze. W takiej postaci factoringu, obok funkcji finansowania i funkcji usługowych, factor pełni także funkcje gwarancyjne (del credere). Funkcja ta umożliwia zabezpieczenie przedsiębiorcy, który sprzedał lub dostarczył towar albo spełnił określoną usługę - przed niewypłacalnością dłużnika, którym jest odbiorca towarów lub usług. Istota odpowiedzialności del credere sprowadza się do definitywnego, połączonego z przejęciem ryzyka wypłacalności dłużnika, przeniesienia określonej wierzytelności ze sprzedawcy (dostawcy) lub usługodawcy na factora (10, s. 34). Sumując więc, można powiedzieć, że factoring pełny daje przedsiębiorcy większe zabezpieczenie, gdyż niewypłacalność i inne kłopoty finansowe dłużnika nie mają wpływu na sytuację przedsiębiorcy. Factoring pełny ma też pewne znaczenie psychologiczne, zwłaszcza gdy faktorem pozostaje bank. W obrocie gospodarczym wykształciło się bardzo niekorzystne przekonanie o braku odpowiedzialności za dokonywania płatności po terminie. Kosztowne i długotrwałe procedury, a także często brak odpowiedniego zaplecza personalnego sanuje bezkarność nierzetelnych dłużników, którzy w rzeczywistości wykazują dobrą sytuację finansową, natomiast dostawca często ponosi straty związane z utratą płynności finansowej. W tej sytuacji zastosowanie factoringu pełnego jest korzystne dla faktora (dłużnik wykazuje dobrą sytuację finansową i spłaca zobowiązania terminowo) i factoranta (zachowuje płynność finansową). Biorąc pod uwagę, że koszty factoringu wobec faktora ponosi factorant, któremu kwota wynikająca ze sprzedaży wierzytelności jest wypłacona z potrąceniem dyskonta, można w taki sposób ukształtować postanowienia umowy, że terminy płatności będą zróżnicowane, a wartość transakcji uzależniona od terminu zapłaty. W takim przypadku następuje "wkalkulowanie" kosztów factoringu w koszty transakcji; dłużnik ma możliwość decydowania o terminie płatności w trakcie trwania umowy, a factorant nie traci płynności finansowej. Taki stan wyjaśnia sytuację prawno-finansową pomiędzy kontrahentem i pozwala na wykształcenie jasnych form współpracy.

Wzajemne powiązania podmiotów factoringu właściwego obrazuje poniższy schemat;

Schemat 3

Factoring właściwy

Źródło: Felis P., Faktoring - krótkoterminowe finansowanie przedsiębiorstw, Bank i Kredyt, 1997 nr 11, s. 56

2.1.2. FACTORING NIEWŁAŚCIWY

Factoring niewłaściwy (niepełny) polega na tym, że ryzyko wypłacalności dłużnika nie obciąża factora, lecz factoranta. Factor, w momencie stwierdzenia niewypłacalności dłużnika, przenosi wierzytelność z powrotem na factoranta, a także może żądać zwrotu długu od factoranta, gdyż na mocy umowy factoringu wierzytelność została scedowana na factora. Niebezpieczeństwo dla przedsiębiorcy w factoringu niepełnym polega na tym, że w razie niemożności uzyskania zapłaty od dłużnika, factor może żądać od niego zwrotu dłużnej kwoty (prawo regresu). Korzyścią dla przedsiębiorcy z zawarcia umowy factoringu niepełnego jest natomiast mniejsza niż przy factoringu pełnym, kwota prowizji factora. Ta forma factoringu powinna w pierwszej kolejności znaleźć zastosowanie przy finansowaniu kredytów kupieckich udzielanych przez dostawcę dla godnych zaufania odbiorców, kiedy wydłużone terminy płatności wynikają ze specyfiki prowadzonej działalności. Factorant ponosi odpowiedzialność wobec factora i musi o tym pamiętać, wnioskując o udzielenie factoringu niepełnego, bowiem obciążają go skutki niespłacenia kwoty wierzytelności w terminie.

(…)

… przy umowie dostawy, sprzedaży lub świadczenia usług pomiędzy sprzedawcą a odbiorcą (lub w fakturze) wskazane zostanie konto bankowe factora, na które ma być dokonana zapłata należnej kwoty. Natomiast w przypadku, gdy dłużnik będzie świadczył do rąk sprzedawcy (usługodawcy, dostawcy), może powstać konieczność ściągnięcia należności nie od dłużnika, lecz od cedenta, który otrzymał nienależne świadczenie…

… działa w kraju eksportera, a dłużnik - importer w innym kraju niż factor i factorant.

Schemat 5

Factoring międzynarodowy z udziałem dwóch współdziałających factorów

Źródło: Socha K., Factoring - nowa instytucja prawno-gospodarcza, Glosa, 1997 nr 5, s. 6

towar + fakturatowar + faktura

zapłata należności pomniejszona o prowizję

zapłata za dostarczony towarzapłata za dostarczony towar

ewentualna windykacja…

... zobacz całą notatkę

Komentarze użytkowników (0)