To tylko jedna z 5 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Wykład IV

Ewidencja operacji gospodarczych na kontach wynikowych.

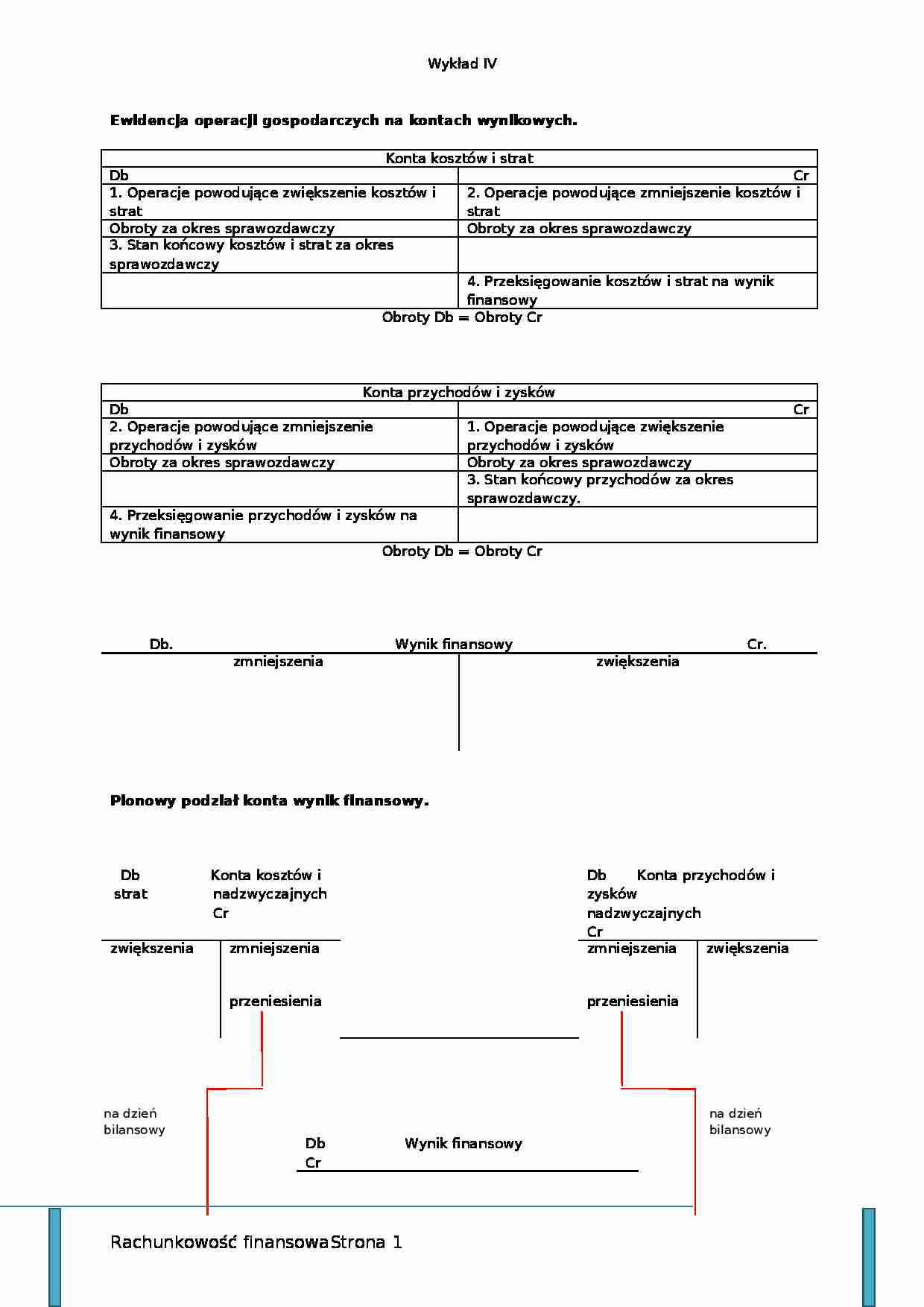

Konta kosztów i strat

Db

Cr

1. Operacje powodujące zwiększenie kosztów i strat

2. Operacje powodujące zmniejszenie kosztów i strat

Obroty za okres sprawozdawczy

Obroty za okres sprawozdawczy

3. Stan końcowy kosztów i strat za okres sprawozdawczy

4. Przeksięgowanie kosztów i strat na wynik finansowy

Obroty Db = Obroty Cr

Konta przychodów i zysków

Db

Cr

2. Operacje powodujące zmniejszenie przychodów i zysków

1. Operacje powodujące zwiększenie przychodów i zysków

Obroty za okres sprawozdawczy

Obroty za okres sprawozdawczy

3. Stan końcowy przychodów za okres sprawozdawczy.

4. Przeksięgowanie przychodów i zysków na wynik finansowy

Obroty Db = Obroty Cr

Db. Wynik finansowy Cr.

zmniejszenia zwiększenia

Pionowy podział konta wynik finansowy.

Db Konta kosztów i strat nadzwyczajnych Cr

Db Konta przychodów i zysków nadzwyczajnych Cr

zwiększenia

zmniejszenia

przeniesienia

zmniejszenia

przeniesienia

zwiększenia

Db Wynik finansowy Cr

koszty, straty

nadzwyczajne

przychody, zyski

nadzwyczajne

Materiały - przyjmując za kryterium cel zużycia, materiały można podzielić na następujące grupy:

materiały podstawowe,

materiały pomocnicze,

paliwo,

części zapasowe maszyn i urządzeń,

opakowania,

odpadki,

Towary -to te składniki rzeczowych aktywów obrotowych, które zostały nabyte w celu ich odsprzedaży.

Wycena materiałów wg cen rzeczywistych:

cena zakupu,

cena nabycia,

Wycena materiałów wg stałych cen:

(…)

…/ sprzedaży Wynik finansowy

2 6 1. Bieżąca ewidencja kosztów produkcji.

2. Bieżąca ewidencja kosztów ogólnych.

3. Przyjęcie do magazynu wyrobów wycenionych wg kosztów wytworzenia.

4. Przyjęcie do magazynu półfabrykatów wycenionych wg kosztu wytworzenia.

5. Ustalenie na dzień bilansowy wartości produkcji w toku.

6. Przeniesienie na dzień bilansowy kosztów ogólnych na konto wynik finansowy.

Pionowy podział…

... zobacz całą notatkę

Komentarze użytkowników (0)