wykład II

25.02.2013

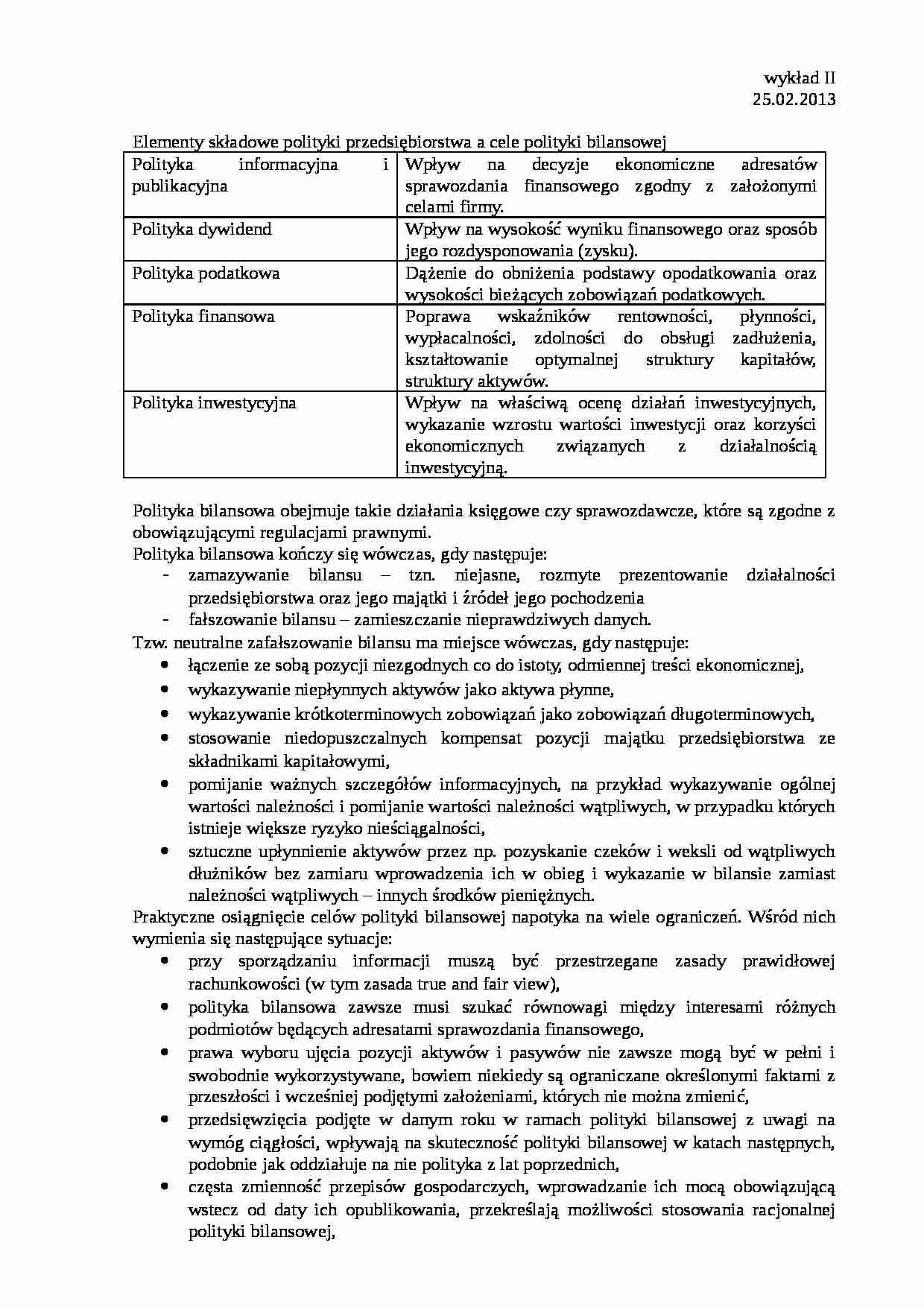

Elementy składowe polityki przedsiębiorstwa a cele polityki bilansowej Polityka informacyjna i publikacyjna

Wpływ na decyzje ekonomiczne adresatów sprawozdania finansowego zgodny z założonymi celami firmy.

Polityka dywidend

Wpływ na wysokość wyniku finansowego oraz sposób jego rozdysponowania (zysku).

Polityka podatkowa

Dążenie do obniżenia podstawy opodatkowania oraz wysokości bieżących zobowiązań podatkowych.

Polityka finansowa

Poprawa wskaźników rentowności, płynności, wypłacalności, zdolności do obsługi zadłużenia, kształtowanie optymalnej struktury kapitałów, struktury aktywów.

Polityka inwestycyjna

Wpływ na właściwą ocenę działań inwestycyjnych, wykazanie wzrostu wartości inwestycji oraz korzyści ekonomicznych związanych z działalnością inwestycyjną.

Polityka bilansowa obejmuje takie działania księgowe czy sprawozdawcze, które są zgodne z obowiązującymi regulacjami prawnymi.

Polityka bilansowa kończy się wówczas, gdy następuje:

zamazywanie bilansu - tzn. niejasne, rozmyte prezentowanie działalności przedsiębiorstwa oraz jego majątki i źródeł jego pochodzenia

fałszowanie bilansu - zamieszczanie nieprawdziwych danych.

Tzw. neutralne zafałszowanie bilansu ma miejsce wówczas, gdy następuje:

łączenie ze sobą pozycji niezgodnych co do istoty, odmiennej treści ekonomicznej,

wykazywanie niepłynnych aktywów jako aktywa płynne,

wykazywanie krótkoterminowych zobowiązań jako zobowiązań długoterminowych,

stosowanie niedopuszczalnych kompensat pozycji majątku przedsiębiorstwa ze składnikami kapitałowymi,

pomijanie ważnych szczegółów informacyjnych, na przykład wykazywanie ogólnej wartości należności i pomijanie wartości należności wątpliwych, w przypadku których istnieje większe ryzyko nieściągalności,

sztuczne upłynnienie aktywów przez np. pozyskanie czeków i weksli od wątpliwych dłużników bez zamiaru wprowadzenia ich w obieg i wykazanie w bilansie zamiast należności wątpliwych - innych środków pieniężnych.

Praktyczne osiągnięcie celów polityki bilansowej napotyka na wiele ograniczeń. Wśród nich wymienia się następujące sytuacje:

przy sporządzaniu informacji muszą być przestrzegane zasady prawidłowej rachunkowości (w tym zasada true and fair view),

polityka bilansowa zawsze musi szukać równowagi między interesami różnych podmiotów będących adresatami sprawozdania finansowego,

prawa wyboru ujęcia pozycji aktywów i pasywów nie zawsze mogą być w pełni i swobodnie wykorzystywane, bowiem niekiedy są ograniczane określonymi faktami z przeszłości i wcześniej podjętymi założeniami, których nie można zmienić,

(…)

… na prawdopodobne zobowiązania

Ujmowanie kosztów działalności jako środków trwałych w budowie lub inwestycji

Ujmowanie kosztów działalności lub rezerw jako fundusze (kapitały)

Manipulowanie datą ujęcia kosztów

Przesuwanie części kosztów bieżącego okresu na okresy późniejsze na skutek niewłaściwych szacunków (np. niewłaściwy pomiar zużycia)

Prezentowanie kapitalów własnych, które nie zostały w rzeczywistości…

… wobec spółki córki, ponieważ przy konsolidacji podlegały one wyłączeniu i nie wpływały na wynik finansowy. W sprawozdaniu z przepływów pieniężnych wykazywał je jako płacone dywidendy.

Enron tworzył tzw. spółki specjalnego przeznaczenia (SPE - special purpose entitles) w celu wyprowadzenia swoich zobowiązań „poza bilans”. Spółki te zaciągały zobowiązania, a uzyskane środki przekazywały Enronowi. Enron…

… gospodarczych, wprowadzanie ich mocą obowiązującą wstecz od daty ich opublikowania, przekreślają możliwości stosowania racjonalnej polityki bilansowej,

obowiązek zamieszczania informacji dodatkowej omówienia stosowanych metody wyceny aktywów, pasywów, przychodów i kosztów ułatwia poznanie celów polityki bilansowej, przez co traci ona częściowo swoją skuteczność.

Rachunkowość kreatywna

Z kreatywną księgowością…

…, która doprowadziła do powstania wielopoziomowych i przestrzennych grup kapitałowych, których sprawozdawczość nie zawsze jest transparentna i zrozumiała.

W celu przedstawienia oczekiwanego obrazu przedsiębiorstwa przez zarząd stosowane są zazwyczaj określone rodzaje manipulacji w sprawozdaniach finansowych, tj.:

zawyżone przychody ze sprzedaży poprzez przychody nie zrealizowane oraz manipulowanie datą zakończenia…

… dodatkowej i sprawozdania z działalności w ramach przewidzianych zakresem ustawy,

uzupełnienia informacji dodatkowej i sprawozdania z działalności dodatkowymi informacjami

sposobu podziału zysku.

INSTRUMENTY CZASOWE - dotyczą prawa wyboru:

dnia bilansowego

okresu oddziaływania poszczególnych przedsięwzięć,

terminu przedłożenia, zatwierdzenia i opublikowania rocznego sprawozdania finansowego.

Symptomy…

….

Stosowanie instrumentu finansowego MIPS (Monthly Intrest Preferred Share, Uprzywilejowana akcja z miesięczną dywidendą), wymyślonego przez bank inwestycyjny Goldman Sachs. Instrument, w zależności od potrzeb księgowego przedstawienia był różnie prezentowany.

W sprawozdaniach finansowych ten instrument przedstawiano jako akcja - odbiorcą byli akcjonariusze agencje ratingowe, a to obniżało wskaźniki…

... zobacz całą notatkę

Komentarze użytkowników (0)