Fragment notatki:

Ekonomika majątku obrotowego przedsiębiorstwa

1. Pojęcie i składniki majątku obrotowego przedsiębiorstwa

1.1. Definicja majątku trwałego

Majątek, który tworzą aktywa :

trwałe, zw. też długotrwałymi

względnie stałe w krótkim okresie czasu

rosnące w długim czasie wraz z rozwojem zdolności produkcji przed.

1.2.Definicja majątku obrotowego Majątkiem obrotowym są aktywa wykorzystywane w przedsiębiorstwie przez okres nie dłuższy niż rok.

znajduje się w ciągłym ruchu, przechodząc przez kolejne fazy tej działalności.

zmieniają swoją postać naturalną w bardzo krótkim czasie na skutek prowadzonej przez przedsiębiorstwo działalności gospodarczej.

1.3. Kryteria podziału majątku obrotowego

1.3.1. Charakter

1.3.2. Zmienność

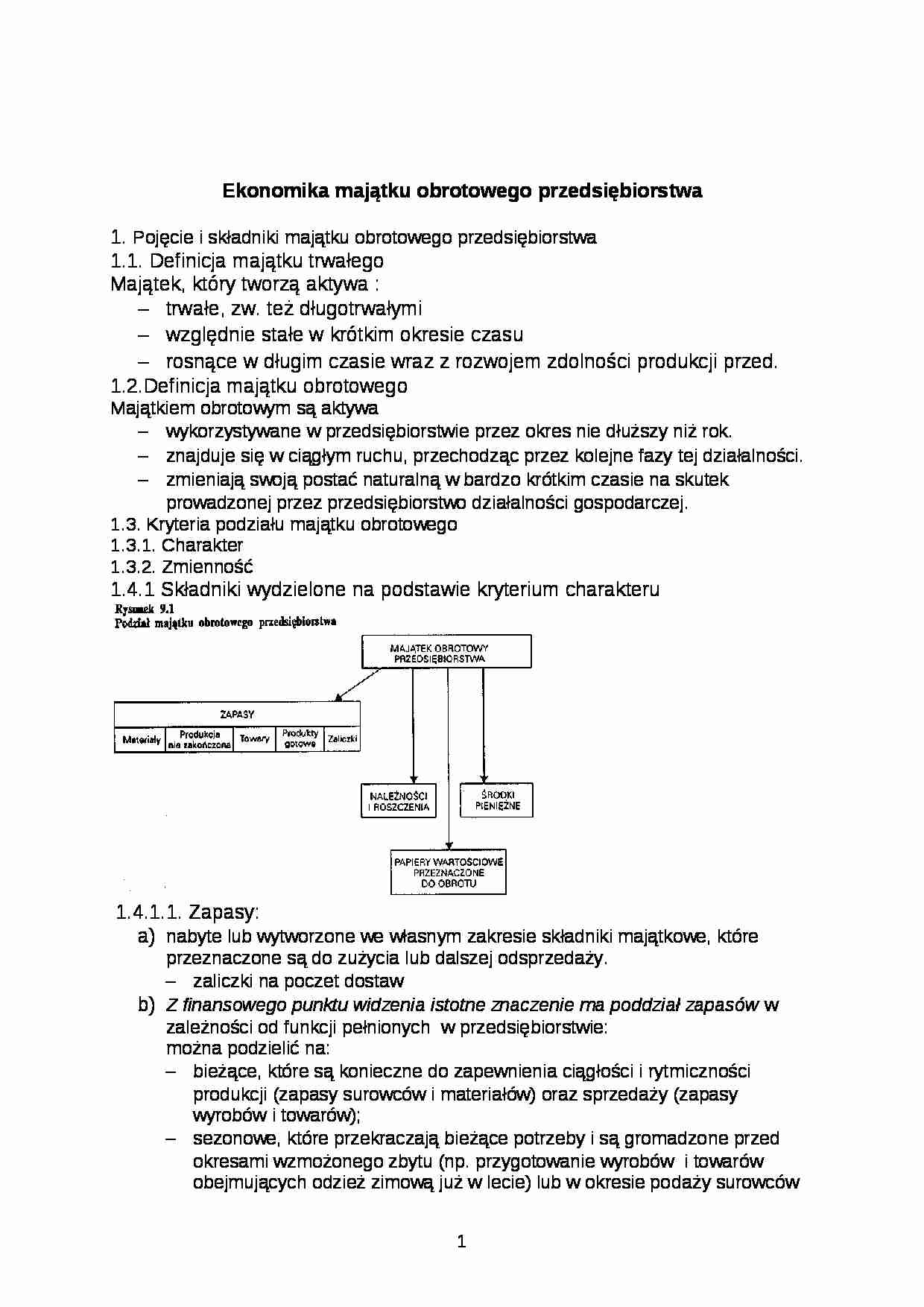

1.4.1 Składniki wydzielone na podstawie kryterium charakteru

1.4.1.1. Zapasy:

nabyte lub wytworzone we własnym zakresie składniki majątkowe, które przeznaczone są do zużycia lub dalszej odsprzedaży.

zaliczki na poczet dostaw

Z finansowego punktu widzenia istotne znaczenie ma poddział zapasów w zależności od funkcji pełnionych w przedsiębiorstwie: można podzielić na:

bieżące, które są konieczne do zapewnienia ciągłości i rytmiczności produkcji (zapasy surowców i materiałów) oraz sprzedaży (zapasy wyrobów i towarów);

sezonowe, które przekraczają bieżące potrzeby i są gromadzone przed okresami wzmożonego zbytu (np. przygotowanie wyrobów i towarów obejmujących odzież zimową już w lecie) lub w okresie podaży surowców (np. gromadzenie zapasów buraków do przetwórstwa w cukrowniach, sezonowe zakupy bawełny w okresie jej zbiorów)

nadmierne, tj. przekraczające uzasadnione ekonomiczne potrzeby posiadania zapasów bieżących i sezonowych

zbędne, które nie mogą być w ogóle wykorzystane w przedsiębiorstwie i powinny być odsprzedane i zlikwidowane dla uniknięcia dalszych kosztów ich utrzymania.

w skład zapsów wchodzą :

materiały

są jedną z podstawowych pozycji rzeczowego majątku obrotowego w przedsiębiorstwie wytwórczym.

Służą na ogół do jednorazowego zużycia w jednym cyklu produkcyjnym. Przenoszą całą swoją wartość na nowo wytworzone produkty

zalicza się do nich:

zapasy surowców, które stanowią istotę produkowanego wyrobu, nadają mu pewne cechy albo służą do celów ogólnogospodarczych i administracyjnych

zapasy surowców, które są źródłem energii

opakowania

części zamienne

(…)

…, zakupionymi przez daną jednostkę oraz przeznaczonymi do sprzedaży w nie zmienionej postaci.

zalicza się do nich:

towary handlowe obcej produkcji zakupione w celu sprzedaży artykuły spożywcze przeznaczone do dalszej obróbki, a następnie do sprzedaży w stołówkach, bufetach i innych zakładach gastronomicznych.

produkty gotowe:

przeznaczone są do sprzedaży i nie podlegają dalszemu przerobowi w przedsiębiorstwie…

… kupiecki;

produkcji, w której przedsiębiorstwo przekształca surowce i materiały w produkty gotowe, aby następnie sprzedać je odbiorcom; część wyrobów gotowych może pozostawać w magazynach;

zbytu, który polega na sprzedaży wytworzonych produktów odbiorcom.

Posiadanie majątku obrotowego w odpowiedniej wielkości warunkuje zachowanie ciągłości i rytmiczności przebiegu cyklu eksploatacyjnego oraz utrzymanie…

… (we własnym zakresie przez przedsiębiorstwo określonego składnika)

obejmuje koszty bezpośrednie produkcji poszczególnych produktów gotowych, produkcji w toku i półfabrykatów wraz z przypadającą na okres ich wytwarzania uzasadnioną częścią kosztów pośrednich produkcji.

Taki sposób wyceny wyrobów gotowych i niegotowych narzuca organizację ewidencji kosztów, która umożliwia kalkulowanie kosztów wytwarzania…

… - koszt jednostki zużywanego materiału, i - rodzaj zużywanego materiału (i=1, 2... n).

3.4. Ekonomika gospodarowania zapasami materiałów w przedsiębiorstwie

3.4.1. Wycena zapasów i sterowanie zapasami

Utrzymywanie zapasów surowców i materiałów jest związane z:

zapewnieniem rytmiczności produkcji,

przewidywanymi przyrostami cen,

zmianami stóp procentowych kredytów,

wahaniami kursów walut,

ograniczeniem…

…-in-time. jest systemem sterowania zapasami, w którym producent koordynuje przebieg procesu produkcji z dostawcami, tak że materiały i części docierają do producenta dokładnie wtedy, kiedy są potrzebne w procesie produkcji.

Racjonalne kształtowanie wielkości i struktury zapasów wymaga przede wszystkim sprawnego systemu ich normowania, zapewniającego ciągłość produkcji i sprzedaży…

… sprzedaży banku, w którym zakupiono lub sprzedano te środki dewizowe.

Według wartości nominalnej wyceniane są również czeki i weksele obce.

3.1. Ekonomika gospodarki materiałowej w przedsiębiorstwie

Przez gospodarkę materiałową rozumiemy całokształt działań przedsiębiorstwa dotyczących:

zakupu surowców, materiałów i półwyrobów,

dyspozycji materiałowej i utrzymywania zapasów

dostarczania dóbr klientom wewnętrznym i zewnętrznym,

usuwania i utylizacji zbędnych dóbr.

Celem gospodarki materiałowej jest

W tradycyjnym podejściu : racjonalne dostarczanie materiałów potrzebnych przedsiębiorstwu do produkcji.

w nowoczesnym podejściu: zapewnienie konkurencyjności przedsiębiorstwa przez poszukiwanie i wykorzystywanie ekonomicznie i ekologicznie uzasadnionych rozwiązań w sferze zaopatrzenia materiałowego…

…, które umożliwiają określenie zużycia materiałów na podstawie analizy dokumentacji, wzorów, rysunków itp.

technik doświadczalno-laboratoryjnych, które pozwalają na ustalenie zużycia materiałów na podstawie wyników badań laboratoryjnych, przeprowadzonych w warunkach zbliżonych do rzeczywistych;

technik doświadczalno-produkcyjnych, które polegają na ustaleniu wielkości zużycia materiałów na jednostkę produkcji…

... zobacz całą notatkę

Komentarze użytkowników (0)