To tylko jedna z 12 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Ekonomika majątku obrotowego przedsiębiorstwa

1. Pojęcie i składniki majątku obrotowego przedsiębiorstwa

1.1. Definicja majątku trwałego

Majątek, który tworzą aktywa :

trwałe, zw. też długotrwałymi

względnie stałe w krótkim okresie czasu

rosnące w długim czasie wraz z rozwojem zdolności produkcji przed.

1.2.Definicja majątku obrotowego Majątkiem obrotowym są aktywa wykorzystywane w przedsiębiorstwie przez okres nie dłuższy niż rok.

znajduje się w ciągłym ruchu, przechodząc przez kolejne fazy tej działalności.

zmieniają swoją postać naturalną w bardzo krótkim czasie na skutek prowadzonej przez przedsiębiorstwo działalności gospodarczej.

1.3. Kryteria podziału majątku obrotowego

1.3.1. Charakter

1.3.2. Zmienność

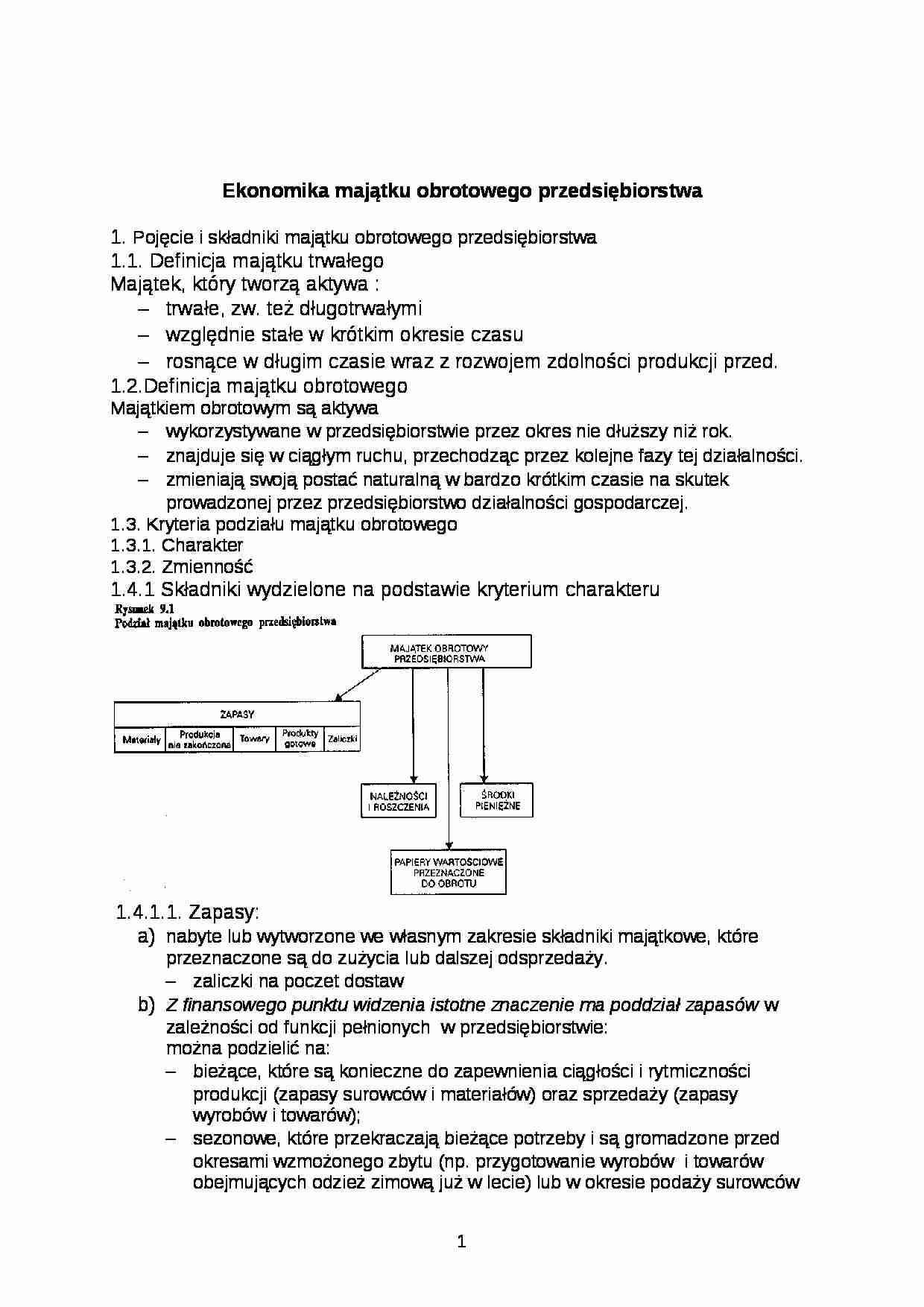

1.4.1 Składniki wydzielone na podstawie kryterium charakteru

1.4.1.1. Zapasy:

nabyte lub wytworzone we własnym zakresie składniki majątkowe, które przeznaczone są do zużycia lub dalszej odsprzedaży.

zaliczki na poczet dostaw

Z finansowego punktu widzenia istotne znaczenie ma poddział zapasów w zależności od funkcji pełnionych w przedsiębiorstwie: można podzielić na:

bieżące, które są konieczne do zapewnienia ciągłości i rytmiczności produkcji (zapasy surowców i materiałów) oraz sprzedaży (zapasy wyrobów i towarów);

sezonowe, które przekraczają bieżące potrzeby i są gromadzone przed okresami wzmożonego zbytu (np. przygotowanie wyrobów i towarów obejmujących odzież zimową już w lecie) lub w okresie podaży surowców (np. gromadzenie zapasów buraków do przetwórstwa w cukrowniach, sezonowe zakupy bawełny w okresie jej zbiorów)

nadmierne, tj. przekraczające uzasadnione ekonomiczne potrzeby posiadania zapasów bieżących i sezonowych

zbędne, które nie mogą być w ogóle wykorzystane w przedsiębiorstwie i powinny być odsprzedane i zlikwidowane dla uniknięcia dalszych kosztów ich utrzymania.

w skład zapsów wchodzą :

materiały

są jedną z podstawowych pozycji rzeczowego majątku obrotowego w przedsiębiorstwie wytwórczym.

Służą na ogół do jednorazowego zużycia w jednym cyklu produkcyjnym. Przenoszą całą swoją wartość na nowo wytworzone produkty

zalicza się do nich:

zapasy surowców, które stanowią istotę produkowanego wyrobu, nadają mu pewne cechy albo służą do celów ogólnogospodarczych i administracyjnych

zapasy surowców, które są źródłem energii

opakowania

części zamienne

(…)

… - koszt jednostki zużywanego materiału, i - rodzaj zużywanego materiału (i=1, 2... n).

3.4. Ekonomika gospodarowania zapasami materiałów w przedsiębiorstwie

3.4.1. Wycena zapasów i sterowanie zapasami

Utrzymywanie zapasów surowców i materiałów jest związane z:

zapewnieniem rytmiczności produkcji,

przewidywanymi przyrostami cen,

zmianami stóp procentowych kredytów,

wahaniami kursów walut,

ograniczeniem…

…-in-time. jest systemem sterowania zapasami, w którym producent koordynuje przebieg procesu produkcji z dostawcami, tak że materiały i części docierają do producenta dokładnie wtedy, kiedy są potrzebne w procesie produkcji.

Racjonalne kształtowanie wielkości i struktury zapasów wymaga przede wszystkim sprawnego systemu ich normowania, zapewniającego ciągłość produkcji i sprzedaży…

… obce.

środki krajowe

środki obce

1.4.2. Składniki wydzielone na podstawie kryterium zmienności a) majątek stały

tworzą go stałe aktywa obrotowe przedsiębiorstwa

stałe aktywa obrotowe są niezależne od wahań dziennych, sezonowych lub cyklicznych zmian aktywności gospodarczej przedsiębiorstwa.

b) majątek zmienny

tworzą go zmienne aktywa obrotowe przedsiębiorstwa

Jego wielkość waha się na skutek…

… sprzedaży banku, w którym zakupiono lub sprzedano te środki dewizowe.

Według wartości nominalnej wyceniane są również czeki i weksele obce.

3.1. Ekonomika gospodarki materiałowej w przedsiębiorstwie

Przez gospodarkę materiałową rozumiemy całokształt działań przedsiębiorstwa dotyczących:

zakupu surowców, materiałów i półwyrobów,

dyspozycji materiałowej i utrzymywania zapasów

dostarczania dóbr klientom wewnętrznym i zewnętrznym,

usuwania i utylizacji zbędnych dóbr.

Celem gospodarki materiałowej jest

W tradycyjnym podejściu : racjonalne dostarczanie materiałów potrzebnych przedsiębiorstwu do produkcji.

w nowoczesnym podejściu: zapewnienie konkurencyjności przedsiębiorstwa przez poszukiwanie i wykorzystywanie ekonomicznie i ekologicznie uzasadnionych rozwiązań w sferze zaopatrzenia materiałowego…

…, które umożliwiają określenie zużycia materiałów na podstawie analizy dokumentacji, wzorów, rysunków itp.

technik doświadczalno-laboratoryjnych, które pozwalają na ustalenie zużycia materiałów na podstawie wyników badań laboratoryjnych, przeprowadzonych w warunkach zbliżonych do rzeczywistych;

technik doświadczalno-produkcyjnych, które polegają na ustaleniu wielkości zużycia materiałów na jednostkę produkcji…

... zobacz całą notatkę

Komentarze użytkowników (0)