To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

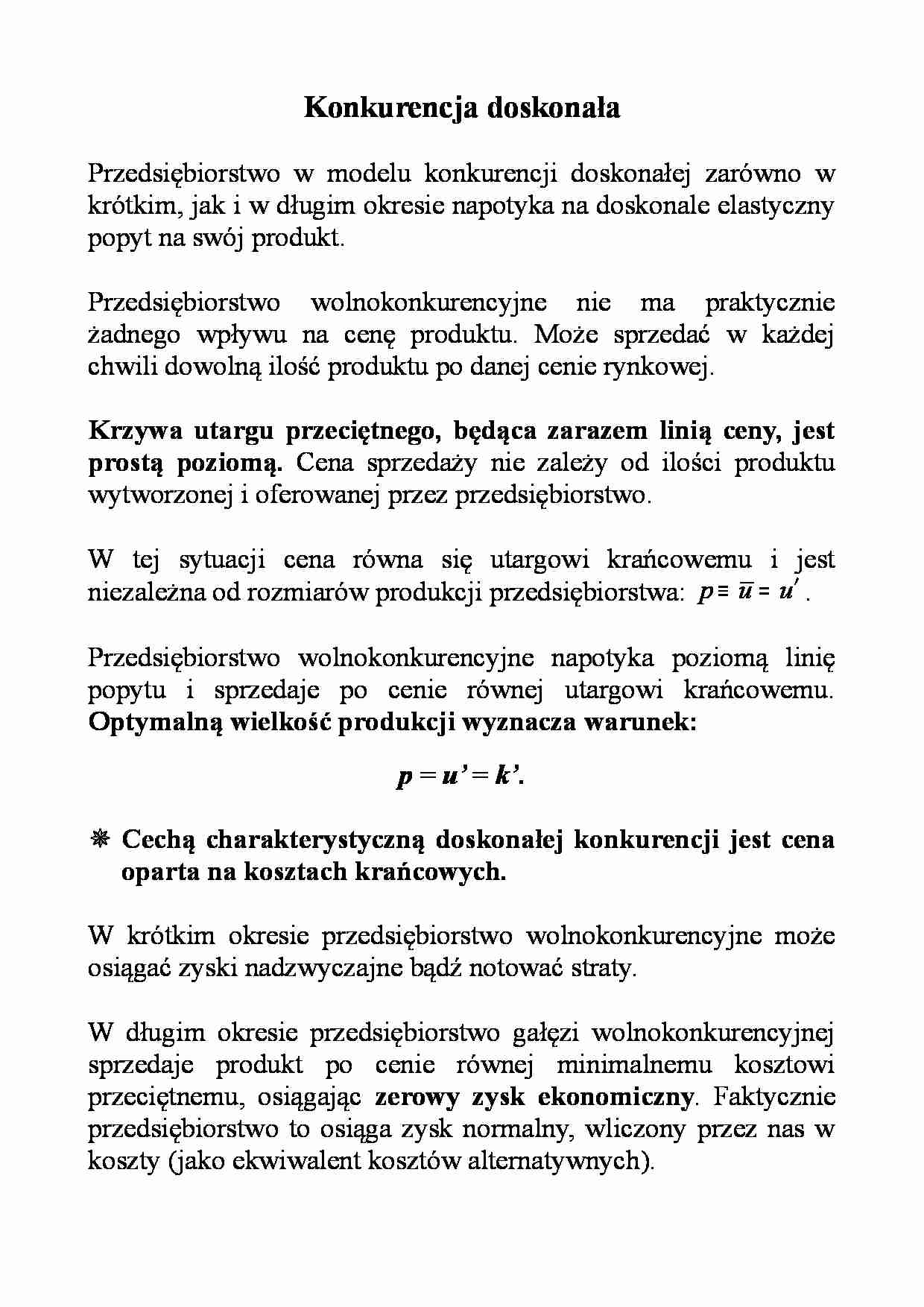

Konkurencja doskonała Przedsiębiorstwo w modelu konkurencji doskonałej zarówno w krótkim, jak i w długim okresie napotyka na doskonale elastyczny popyt na swój produkt. Przedsiębiorstwo wolnokonkurencyjne nie ma praktycznie żadnego wpływu na cenę produktu. Może sprzedać w każdej chwili dowolną ilość produktu po danej cenie rynkowej. Krzywa utargu przeciętnego, będąca zarazem linią ceny, jest prostą poziomą. Cena sprzedaży nie zależy od ilości produktu wytworzonej i oferowanej przez przedsiębiorstwo. W tej sytuacji cena równa się utargowi krańcowemu i jest niezależna od rozmiarów produkcji przedsiębiorstwa: p u u ≡ = ′ . Przedsiębiorstwo wolnokonkurencyjne napotyka poziomą linię popytu i sprzedaje po cenie równej utargowi krańcowemu. Optymalną wielkość produkcji wyznacza warunek: p = u’ = k’ . Cechą charakterystyczną doskonałej konkurencji jest cena oparta na kosztach krańcowych. W krótkim okresie przedsiębiorstwo wolnokonkurencyjne może osiągać zyski nadzwyczajne bądź notować straty. W długim okresie przedsiębiorstwo gałęzi wolnokonkurencyjnej sprzedaje produkt po cenie równej minimalnemu kosztowi przeciętnemu, osiągając zerowy zysk ekonomiczny . Faktycznie przedsiębiorstwo to osiąga zysk normalny, wliczony przez nas w koszty (jako ekwiwalent kosztów alternatywnych). Poniższe rysunki przedstawiają równowagę przedsiębiorstwa wolnokonkurencyjnego w trzech różnych sytuacjach: D p = = u’ C D B A O Q k’ p = = u’ A (b) krótki okres: strata O Q B C k’ (a) krótki okres: zysk nadzwyczajny Q – optymalna wielkość produkcji ( u’ = k’ ) OQCD – utarg całkowity OQBA – koszt całkowity ABCD – strata Q – optymalna wielkość produkcji ( u’ = k’ ) OQCD – utarg całkowity OQBA – koszt całkowity ABCD – zysk nadzwyczajny (c) długi okres: zerowy zysk ekonomiczny p = = u’ B A O Q k’ Q – optymalna wielkość produkcji ( u’ = k’ ) OQBA – utarg całkowity i koszt całkowity zysk ekonomiczny (nadzwyczajny) = 0 Document Outline Konkurencja doskonała

... zobacz całą notatkę

Komentarze użytkowników (0)