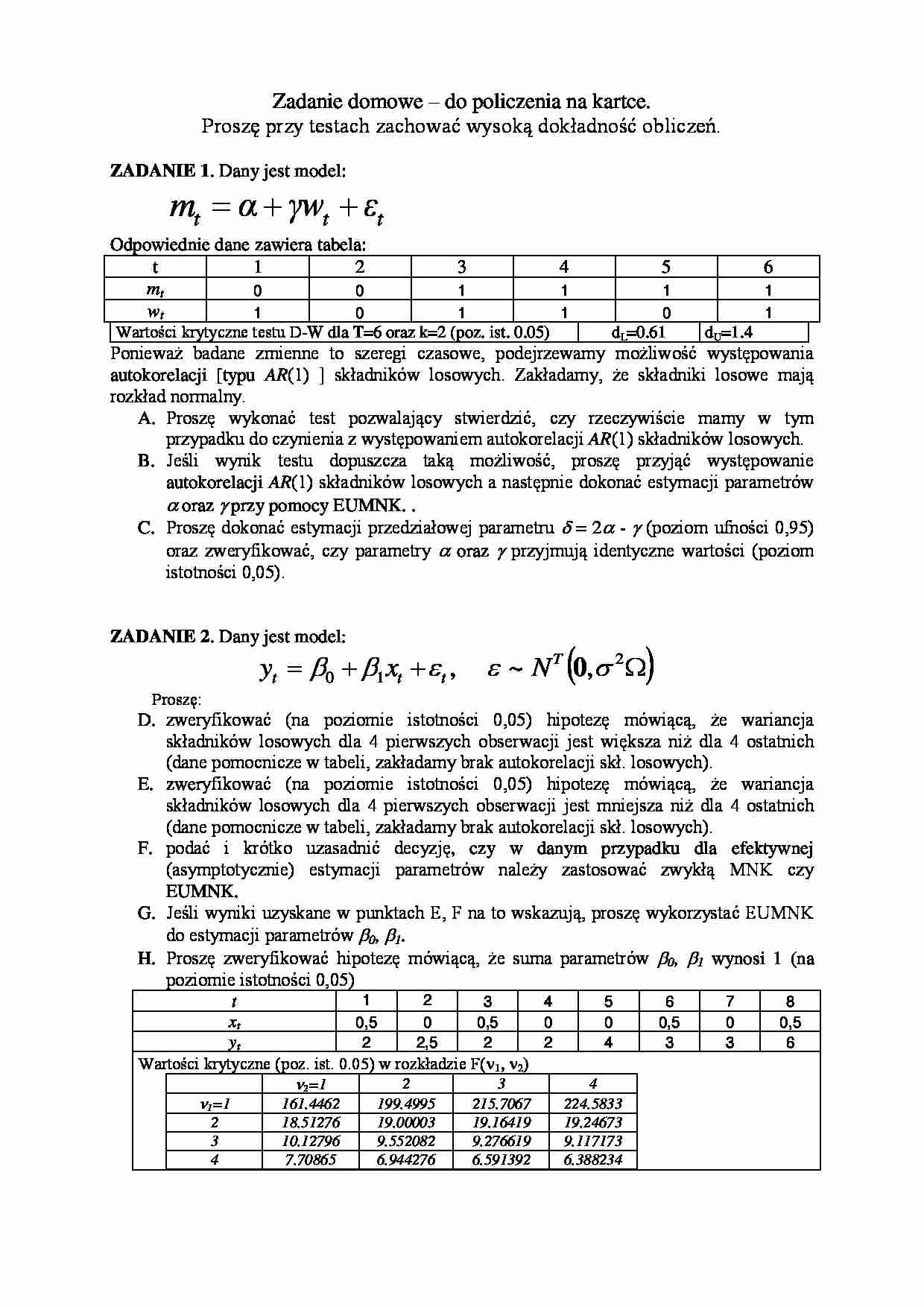

Zadanie domowe – do policzenia na kartce. Proszę przy testach zachować wysoką dokładność obliczeń. ZADANIE 1 . Dany jest model: t t t m α γw ε Odpowiednie dane zawiera tabela: t 1 2 3 4 5 6 mt 0 0 1 1 1 1 wt 1 0 1 1 0 1 Wartości krytyczne testu D-W dla T=6 oraz k=2 (poz. ist. 0.05) dL=0.61 dU=1.4 Ponieważ badane zmienne to szeregi czasowe, podejrzewamy możliwość występowania autokorelacji [typu AR (1) ] składników losowych. Zakładamy, że składniki losowe mają rozkład normalny. A. Proszę wykonać test pozwalający stwierdzić, czy rzeczywiście mamy w tym przypadku do czynienia z występowaniem autokorelacji AR (1) składników losowych. B. Jeśli wynik testu dopuszcza taką możliwość, proszę przyjąć występowanie autokorelacji AR (1) składników losowych a następnie dokonać estymacji parametrów oraz przy pomocy EUMNK. . C. Proszę dokonać estymacji przedziałowej parametru = 2 - (poziom ufności 0,95) oraz zweryfikować, czy parametry oraz przyjmują identyczne wartości (poziom istotności 0,05). ZADANIE 2 . Dany jest model: 2 1 0 , ~ , 0 T t t t N x y Proszę: D. zweryfikować (na poziomie istotności 0,05) hipotezę mówiącą, że wariancja składników losowych dla 4 pierwszych obserwacji jest większa niż dla 4 ostatnich (dane pomocnicze w tabeli, zakładamy brak autokorelacji skł. losowych). E. zweryfikować (na poziomie istotności 0,05) hipotezę mówiącą, że wariancja składników losowych dla 4 pierwszych obserwacji jest mniejsza niż dla 4 ostatnich (dane pomocnicze w tabeli, zakładamy brak autokorelacji skł. losowych). F. podać i krótko uzasadnić decyzję, czy w danym przypadku dla efektywnej (asymptotycznie) estymacji parametrów należy zastosować zwykłą MNK czy EUMNK. G. Jeśli wyniki uzyskane w punktach E, F na to wskazują, proszę wykorzystać EUMNK do estymacji parametrów 0, 1 . H. Proszę zweryfikować hipotezę mówiącą, że suma parametrów 0, 1 wynosi 1 (na poziomie istotności 0,05) t 1 2 3 4 5 6 7 8 xt 0,5 0 0,5 0 0 0,5 0 0,5 yt 2

... zobacz całą notatkę

Komentarze użytkowników (0)