To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

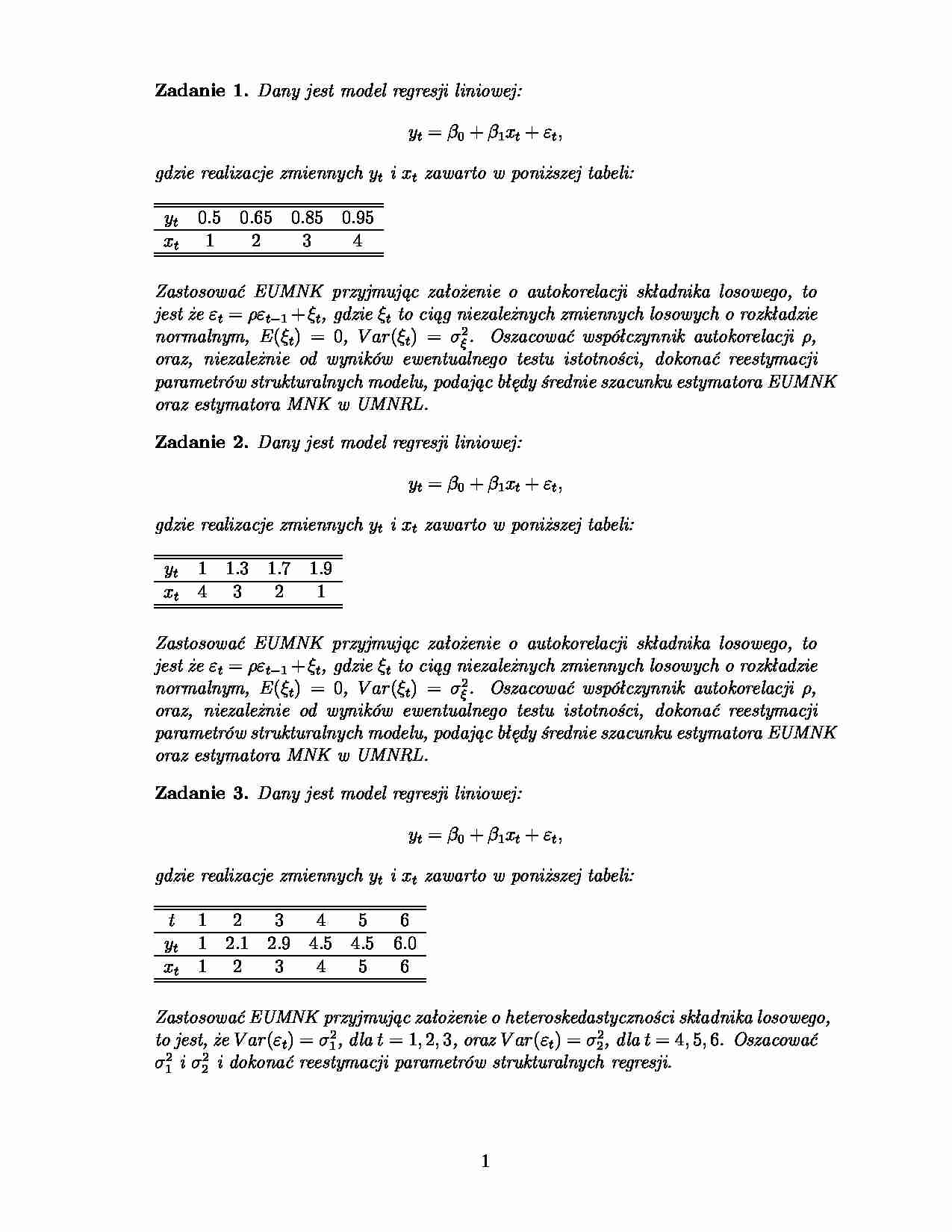

Zadanie 1. Dany jest model regresji liniowej: yt = β0 + β1xt + εt, gdzie realizacje zmiennych yt i xt zawarto w poniższej tabeli: yt 0.5 0.65 0.85 0.95 xt 1 2 3 4 Zastosować EUMNK przyjmując założenie o autokorelacji składnika losowego, to jest że εt = ρεt − 1 + ξt, gdzie ξt to ciąg niezależnych zmiennych losowych o rozkładzie normalnym, E (ξt) = 0, V ar(ξt) = σ 2 ξ . Oszacować współczynnik autokorelacji ρ, oraz, niezależnie od wyników ewentualnego testu istotności, dokonać reestymacji parametrów strukturalnych modelu, podając błędy średnie szacunku estymatora EUMNK oraz estymatora MNK w UMNRL. Zadanie 2. Dany jest model regresji liniowej: yt = β0 + β1xt + εt, gdzie realizacje zmiennych yt i xt zawarto w poniższej tabeli: yt 1 1.3 1.7 1.9 xt 4 3 2 1 Zastosować EUMNK przyjmując założenie o autokorelacji składnika losowego, to jest że εt = ρεt − 1 + ξt, gdzie ξt to ciąg niezależnych zmiennych losowych o rozkładzie normalnym, E (ξt) = 0, V ar(ξt) = σ 2 ξ . Oszacować współczynnik autokorelacji ρ, oraz, niezależnie od wyników ewentualnego testu istotności, dokonać reestymacji parametrów strukturalnych modelu, podając błędy średnie szacunku estymatora EUMNK oraz estymatora MNK w UMNRL. Zadanie 3. Dany jest model regresji liniowej: yt = β0 + β1xt + εt, gdzie realizacje zmiennych yt i xt zawarto w poniższej tabeli: t 1 2 3 4 5 6 yt 1 2.1 2.9 4.5 4.5 6.0 xt 1 2 3 4 5 6 Zastosować EUMNK przyjmując założenie o heteroskedastyczności składnika losowego, to jest, że V ar (εt) = σ 2 1 , d la t = 1, 2, 3, oraz V ar(ε t) = σ 2 2 , d la t = 4, 5, 6. Oszacować σ 2 1 i σ 2 2 i dokonać reestymacji parametrów strukturalnych regresji. 1 Zadanie 4. Dany jest model regresji liniowej: yt = β0 + β1xt + εt, gdzie realizacje zmiennych yt i xt zawarto w poniższej tabeli: t 1 2 3 4 5 6 yt 1 2.1 2.9 9 9 12 xt 6 5 4 3 2 1 Zastosować EUMNK przyjmując założenie o heteroskedastyczności składnika losowego, to jest, że V ar (εt) = σ 2 1 , d la t = 1, 2, 3, oraz V ar(ε t) = σ 2 2 , d la t = 4, 5, 6. Oszacować σ 2 1 i σ 2 2 i dokonać reestymacji parametrów strukturalnych regresji. Zadanie 5. Dany jest model regresji liniowej: yt = β0 + β1xt + εt, gdzie realizacje zmiennych yt i xt zawarto w poniższej tabeli: yt 1 1 3 3 xt 1 3 5 7 Zastosować EUMNK przyjmując założenie o autokorelacji składnika losowego, to

... zobacz całą notatkę

Komentarze użytkowników (0)