Dźwignia finansowa

ROE - ROA [%]

Opis:

Zjawisko dźwigni finansowej związane jest z wykorzystaniem kapitałów obcych w celu podniesienia efektywności wykorzystania kapitałów własnych. Dodatni efekt dźwigni finansowej występuje, gdy w miarę powiększania się udziału obcych kapitałów w finansowaniu majątku rośnie stopa zyskowności kapitałów własnych (przy stopie odsetek od zaciągniętych kredytów niższej od zyskowności majątku przedsiębiorstwa).

Stopień dźwigni finansowej uzależniony jest od struktury kapitału, stopy oprocentowania kapitału obcego oraz wielkości zysku przed spłatą odsetek i opodatkowaniem.

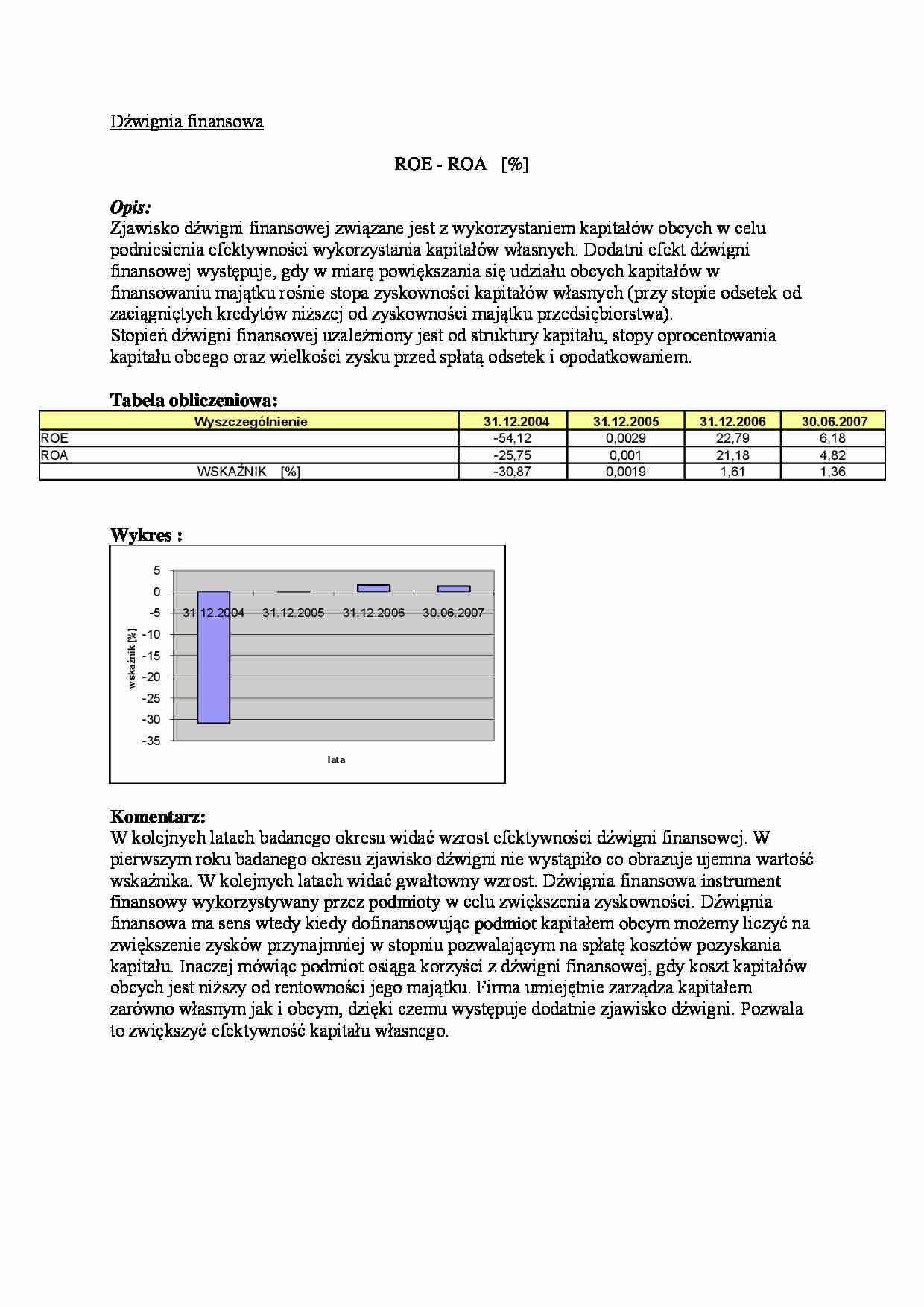

Tabela obliczeniowa:

Wyszczególnienie

31.12.2004

31.12.2005

31.12.2006

30.06.2007

ROE

-54,12

0,0029

22,79

6,18

ROA

-25,75

0,001

21,18

4,82

WSKAŹNIK [%]

-30,87

0,0019

1,61

1,36

Wykres :

Komentarz:

W kolejnych latach badanego okresu widać wzrost efektywności dźwigni finansowej. W pierwszym roku badanego okresu zjawisko dźwigni nie wystąpiło co obrazuje ujemna wartość wskaźnika. W kolejnych latach widać gwałtowny wzrost. Dźwignia finansowa instrument finansowy wykorzystywany przez podmioty w celu zwiększenia zyskowności. Dźwignia finansowa ma sens wtedy kiedy dofinansowując podmiot kapitałem obcym możemy liczyć na zwiększenie zysków przynajmniej w stopniu pozwalającym na spłatę kosztów pozyskania kapitału. Inaczej mówiąc podmiot osiąga korzyści z dźwigni finansowej, gdy koszt kapitałów obcych jest niższy od rentowności jego majątku. Firma umiejętnie zarządza kapitałem zarówno własnym jak i obcym, dzięki czemu występuje dodatnie zjawisko dźwigni. Pozwala to zwiększyć efektywność kapitału własnego.

... zobacz całą notatkę

Komentarze użytkowników (0)