To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Wykład II

Bilans to dwustronne, wartościowe zestawienie majątku (aktywów) oraz źródeł ich finansowania (pasywów) na określony dzień (moment bilansowy) i w określonej formie.

Bilans oznacza równowagę dwóch powiązanych ze sobą wielkości ekonomicznych.

Bilansowanie to dążenie do zrównoważenia powiązanych ze sobą wielkości ekonomicznych

Podstawowe wielkości podlegające bilansowaniu w rachunkowości:

Zasoby majątkowe (bilans majątkowy, statyczny)

Strumienie ekonomiczne (bilans strumieni finansowych, dynamiczny)

Bilans majątkowy - równanie bilansowe:

A = P

A - aktywa A = K + Z

P - pasywa

K - kapitał właścicieli

Z - zobowiązania

Równanie bilansowe własnościowe: K = A - Z

Zależność między bilansem statycznym i dynamicznym (rachunkiem wyników)

Aktywa = Pasywa

Aktywa = Kapitał własny + Zobowiązania

Kapitał własny = Kapitał podstawowy + Zysk zatrzymany

Zysk zatrzymany = Zysk na początek okresu + Zysk wypracowany w danym okresie - Dywidendy

Zysk wypracowany w danym okresie = Przychody - Koszty + Zyski nadzwyczajne - Straty nadzwyczajne

Prawidłowo sporządzony bilans powinien zawierać:

Dokładne określenie podmiotu, dla którego jest sporządzany,

Określenie momentu bilansowego czyli daty na którą jest sporządzany,

Podział na aktywa i pasywa

Wyszczególnienie nazw i wartości (w walucie polskiej) poszczególnych grup rodzajowych aktywów i pasywów

Datę sporządzenia bilansu,

Podpisy osób upoważnionych i odpowiedzialnych za rzetelność i prawidłowość bilansu

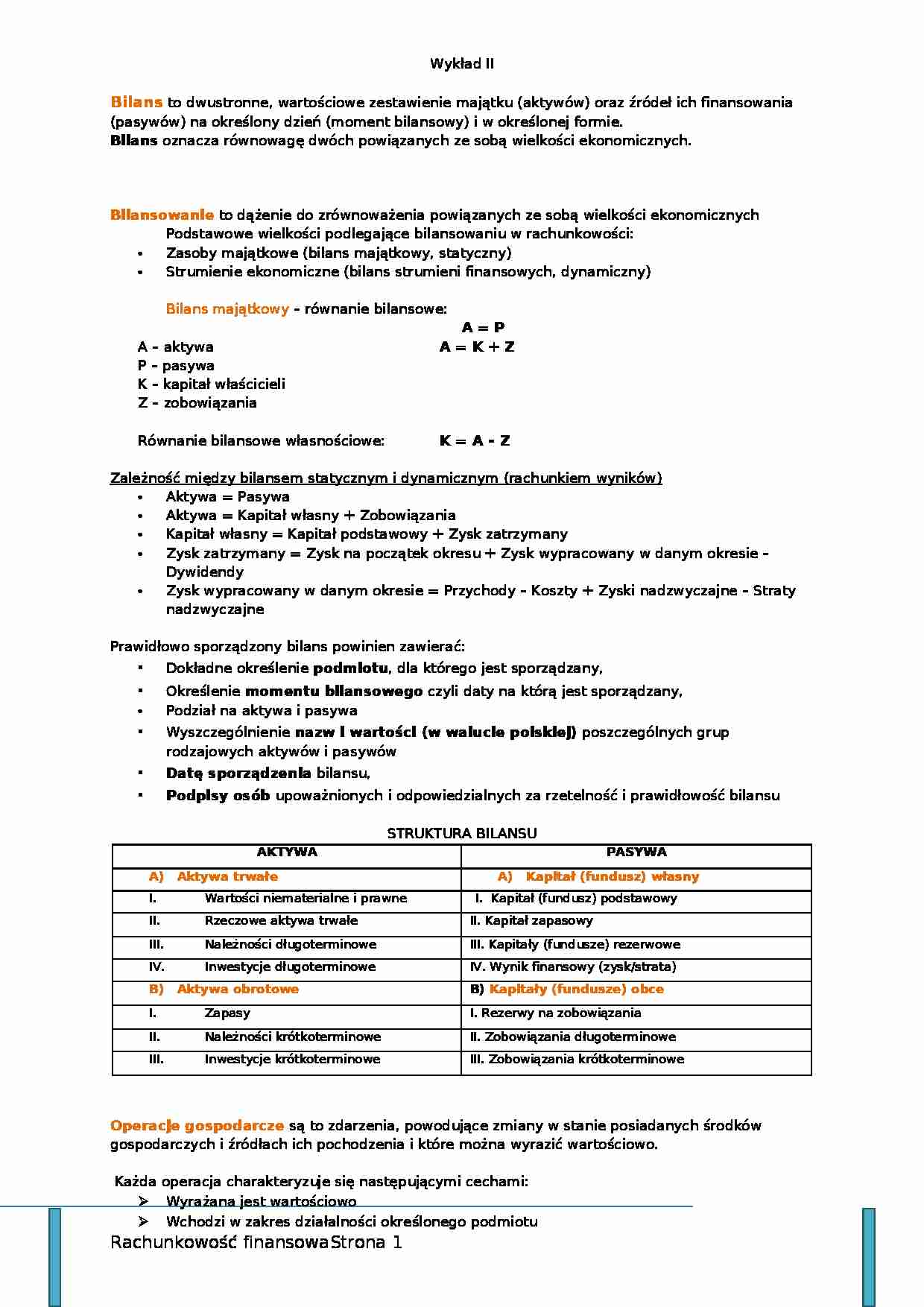

STRUKTURA BILANSU

AKTYWA

PASYWA

Aktywa trwałe

Kapitał (fundusz) własny

Wartości niematerialne i prawne

I. Kapitał (fundusz) podstawowy

Rzeczowe aktywa trwałe

II. Kapitał zapasowy

Należności długoterminowe

III. Kapitały (fundusze) rezerwowe

Inwestycje długoterminowe

IV. Wynik finansowy (zysk/strata)

Aktywa obrotowe

B) Kapitały (fundusze) obce

Zapasy

I. Rezerwy na zobowiązania

Należności krótkoterminowe

II. Zobowiązania długoterminowe

Inwestycje krótkoterminowe

III. Zobowiązania krótkoterminowe

Operacje gospodarcze są to zdarzenia, powodujące zmiany w stanie posiadanych środków gospodarczych i źródłach ich pochodzenia i które można wyrazić wartościowo.

... zobacz całą notatkę

Komentarze użytkowników (0)