To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Baza informacyjna controllingu.

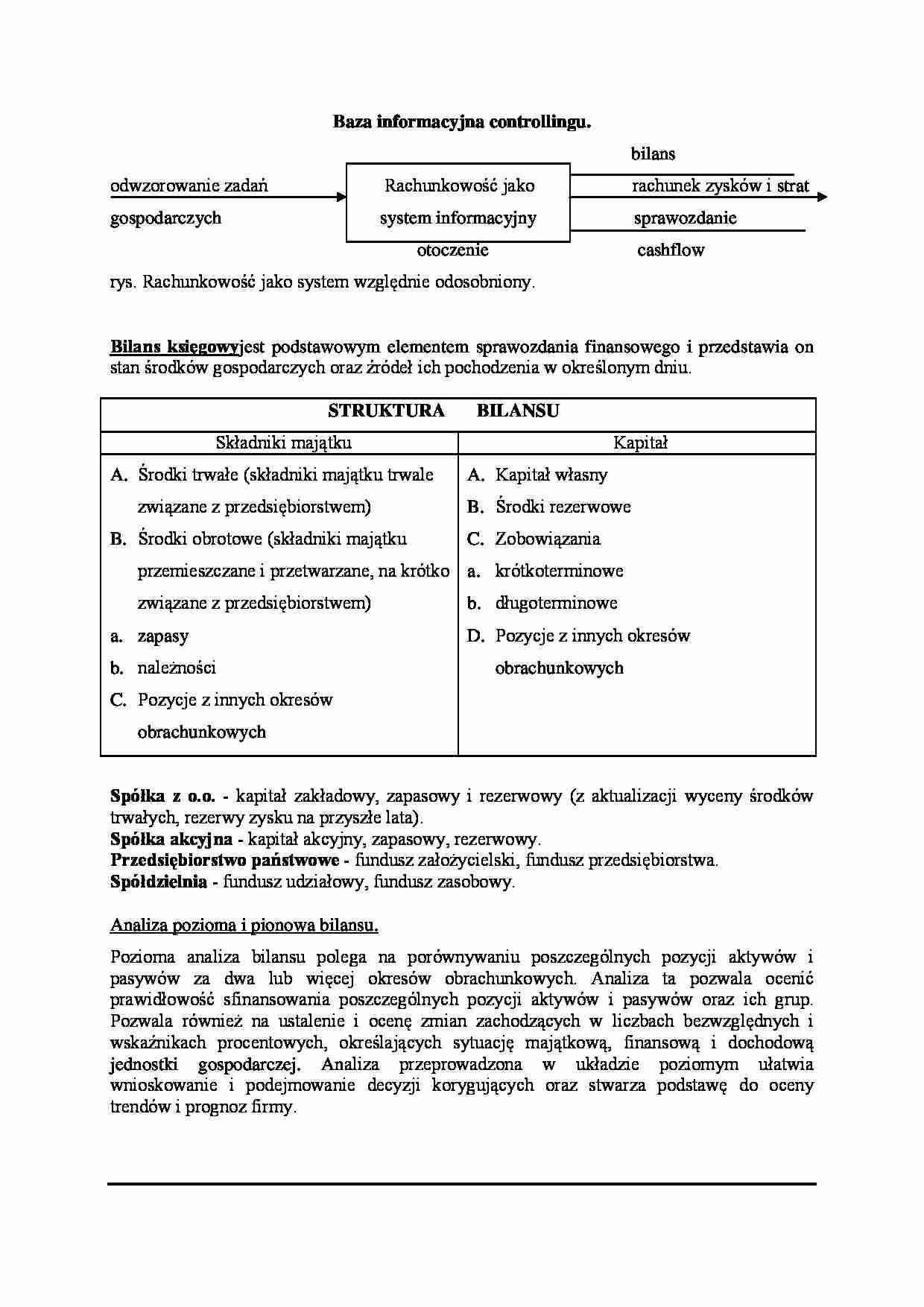

bilans

odwzorowanie zadań Rachunkowość jako rachunek zysków i strat

gospodarczych system informacyjny sprawozdanie otoczenie cash flow

rys. Rachunkowość jako system względnie odosobniony.

Bilans księgowy jest podstawowym elementem sprawozdania finansowego i przedstawia on stan środków gospodarczych oraz źródeł ich pochodzenia w określonym dniu.

STRUKTURA

BILANSU

Składniki majątku

Kapitał

Środki trwałe (składniki majątku trwale związane z przedsiębiorstwem)

Środki obrotowe (składniki majątku przemieszczane i przetwarzane, na krótko związane z przedsiębiorstwem)

zapasy

należności

Pozycje z innych okresów obrachunkowych

Kapitał własny

Środki rezerwowe

Zobowiązania

krótkoterminowe

długoterminowe

Pozycje z innych okresów obrachunkowych

Spółka z o.o. - kapitał zakładowy, zapasowy i rezerwowy (z aktualizacji wyceny środków trwałych, rezerwy zysku na przyszłe lata).

Spółka akcyjna - kapitał akcyjny, zapasowy, rezerwowy.

Przedsiębiorstwo państwowe - fundusz założycielski, fundusz przedsiębiorstwa.

Spółdzielnia - fundusz udziałowy, fundusz zasobowy.

Analiza pozioma i pionowa bilansu.

Pozioma analiza bilansu polega na porównywaniu poszczególnych pozycji aktywów i pasywów za dwa lub więcej okresów obrachunkowych. Analiza ta pozwala ocenić prawidłowość sfinansowania poszczególnych pozycji aktywów i pasywów oraz ich grup. Pozwala również na ustalenie i ocenę zmian zachodzących w liczbach bezwzględnych i wskaźnikach procentowych, określających sytuację majątkową, finansową i dochodową jednostki gospodarczej. Analiza przeprowadzona w układzie poziomym ułatwia wnioskowanie i podejmowanie decyzji korygujących oraz stwarza podstawę do oceny trendów i prognoz firmy.

Rachunek zysków i strat przedstawia wynik finansowy firmy za pewien okres. Podstawą obliczenia wyniku jest ustalenie różnicy między wszelkimi przychodami związanymi z działalnością firmy a ponoszonymi kosztami. W rachunku tym ujmowane są oddzielnie dochody, koszty, straty nadzwyczajne i zyski nadzwyczajne oraz obowiązkowe obciążenia wyniku finansowego. Aktualnie dopuszczalne są dwa warianty rachunku zysków i strat: porównawczy i kalkulacyjny. W ramach każdego z nich proponuje się jeszcze dwa warianty. Wybór należy do przedsiębiorstwa. W wariancie porównawczym koszty grupuje się według rodzaju z uwzględnieniem zmiany stanu produktów. W wariancie kalkulacyjnym ustala się koszty wytworzenia dla sprzedanych produktów oraz wyodrębnia się koszty sprzedaży i koszty ogólne zarządu.

(…)

…, operacyjnej i inwestycyjnej zostaje ujęty odrębnie.

Informacja dodatkowa - sporządza się ją w celu uzyskania bardziej szczegółowej informacji o aktywach i pasywach. W informacji dodatkowej podaje się nie ujęte w bilansie oraz rachunku zysków i strat dane oraz wyjaśnienia niezbędne do tego, aby sprawozdanie finansowe przedstawiało rzetelnie i jasno sytuację finansową i majątkową, wynik finansowy…

... zobacz całą notatkę

Komentarze użytkowników (0)