To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Bank - reprezentant Jeśli obligacje są emitowane na publicznym rynku, emitent musi „wynająć” bank (zawrzeć umowę na rzecz inwestorów), który będzie monitorował sytuację finansową emitenta, informował o niej obligatariuszy, itd. Informacji bankowi-reprezentantowi będzie dostarczał emitent. Bank-reprezentant jest ponadto zobowiązany do podejmowania działań w celu ochrony praw obligatariuszy.

NIEZMIENNOŚĆ CELU EMISJI Każda obligacja musi mieć swój cel. Inwestor „pożycza” emitentowi pieniądze, kierując się m.in. tym, co jest finansowane z emisji obligacji (jest zyskowne, ryzykowne jest to „przedsięwzięcie” - „projekt”). Istotna jest zatem ocena obligacji przez inwestora.

RODZAJE OBLIGACJI ze względu na kryterium emitenta: skarbowe , emitowane przez Skarb Państwa,

przedsiębiorstw ,

komunalne (emitowane przez gminy, związki gmin, miasta, itd.).

ze względu na kryterium oprocentowania: obligacje o stałym oprocentowaniu (oprocentowanie jest znane i nie zmienia się przez cały czas do terminu wykupu),

obligacje o zmienn ym oprocentowaniu ,

obligacje ze ro kuponowe .

Obligacje o stałym oprocentowaniu Przykład: obligacje o stałym oprocentowaniu z terminem wykupu 3 lata. Wartość nominalna 100. cena emisyjna, po jakiej emitent oferuje obligacje 98, oprocentowanie 10%, odsetki płacone co pół roku. Struktura przepływów pieniężnych dla tej obligacji:

Tu udzielono dyskonta 2% (sprzedano poniżej ceny emisji).

Obligacje o zmiennym oprocentowaniu Oprocentowanie zmienia się w okresach odpowiadających płatnościom odsetek. Oprocentowanie zależy od ustalonego wskaźnika, którym może być np. stopa rentowności bonów skarbowych (w okresie poprzedzającym płatność odsetek).

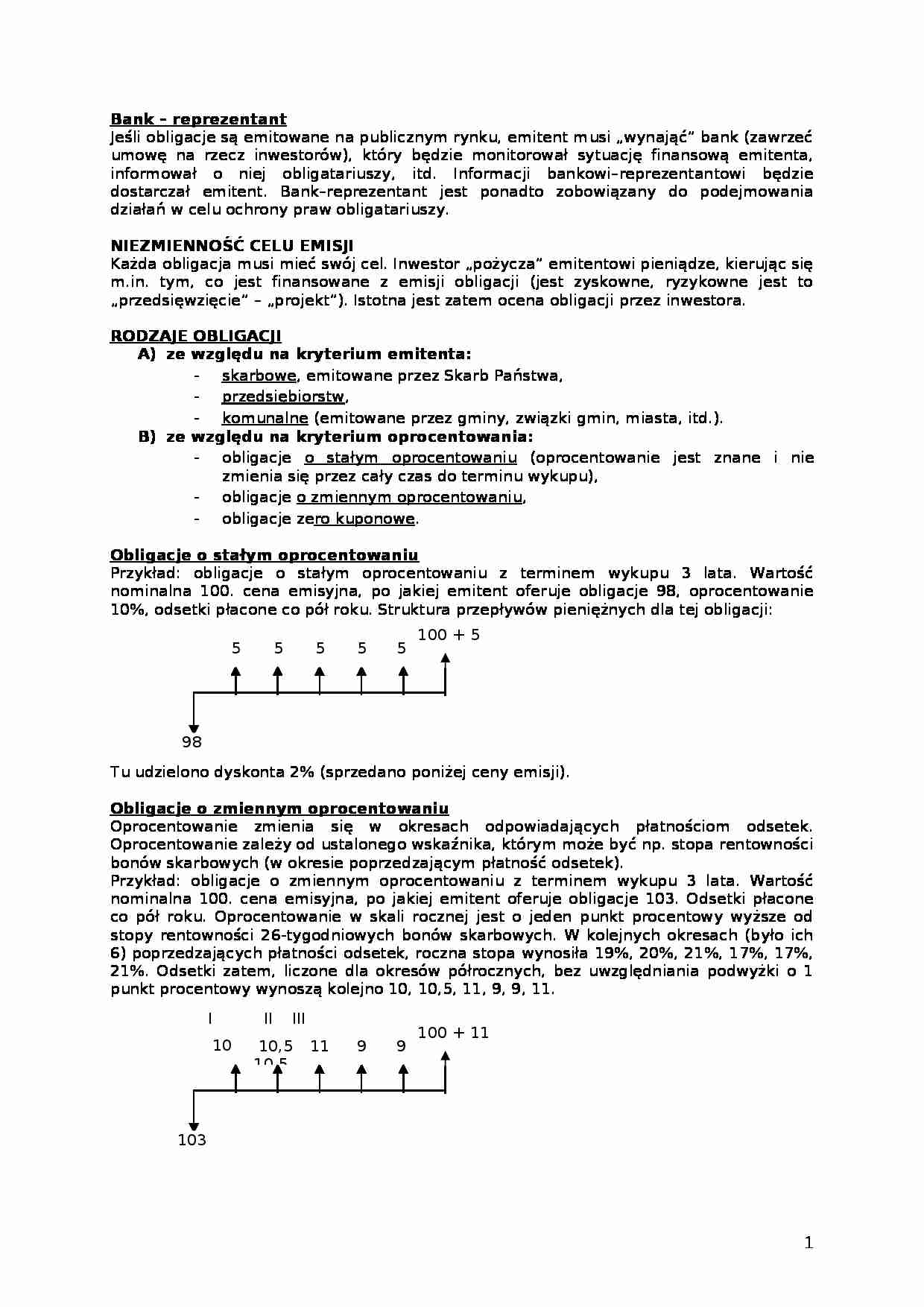

Przykład: obligacje o zmiennym oprocentowaniu z terminem wykupu 3 lata. Wartość nominalna 100. cena emisyjna, po jakiej emitent oferuje obligacje 103. Odsetki płacone co pół roku. Oprocentowanie w skali rocznej jest o jeden punkt procentowy wyższe od stopy rentowności 26-tygodniowych bonów skarbowych. W kolejnych okresach (było ich 6) poprzedzających płatności odsetek, roczna stopa wynosiła 19%, 20%, 21%, 17%, 17%, 21%. Odsetki zatem, liczone dla okresów półrocznych, bez uwzględniania podwyżki o 1 punkt procentowy wynoszą kolejno 10, 10,5, 11, 9, 9, 11.

Komentarz: kupujemy obligacje drożej (powyżej ceny nominalnej). Bazą naliczania odsetek są bony skarbowe. Emitent dał nam bonus w postaci 1 punktu procentowego w skali roku.

... zobacz całą notatkę

Komentarze użytkowników (0)