To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

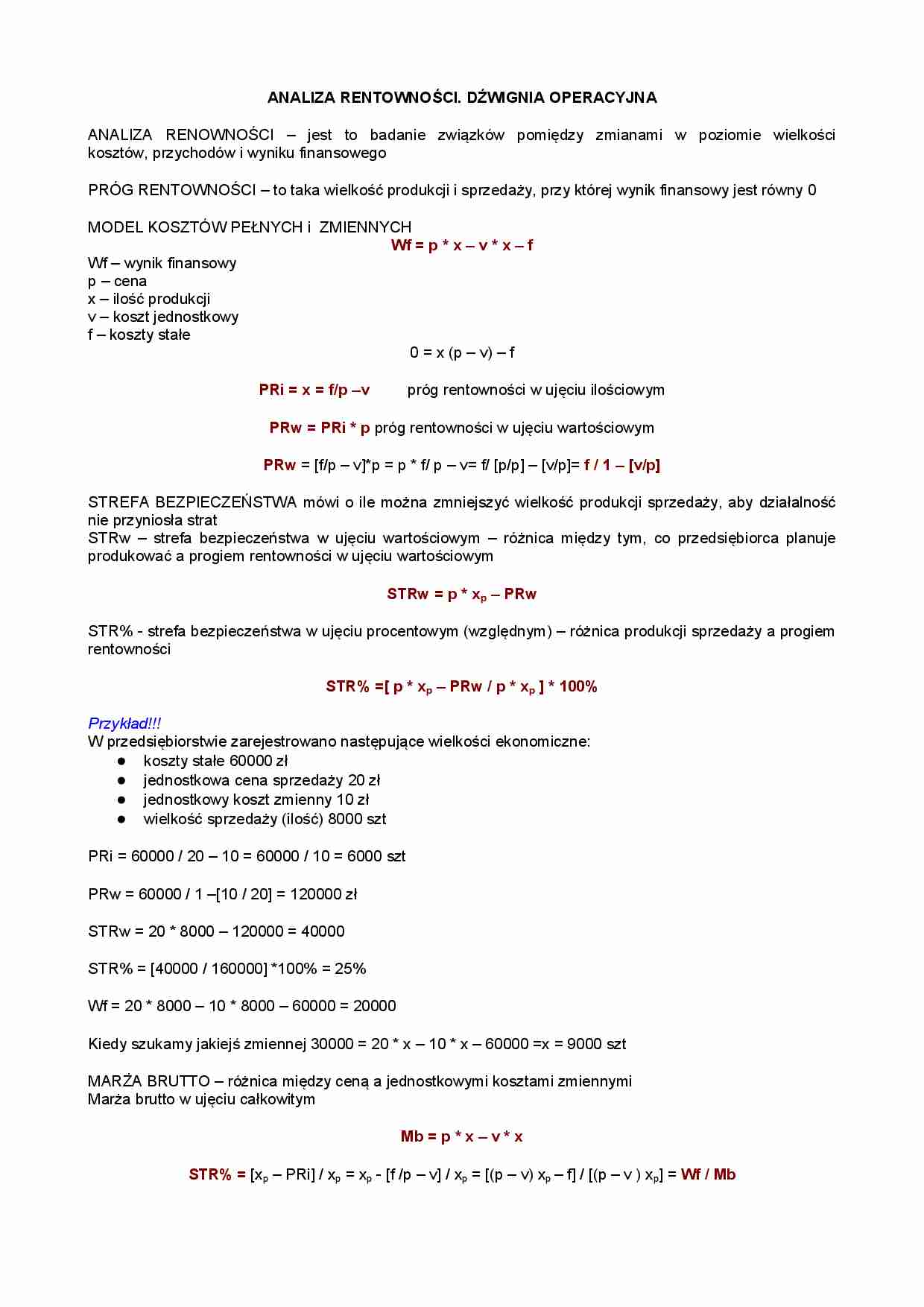

ANALIZA RENTOWNOŚCI. DŹWIGNIA OPERACYJNA ANALIZA RENOWNOŚCI - jest to badanie związków pomiędzy zmianami w poziomie wielkości kosztów, przychodów i wyniku finansowego

PRÓG RENTOWNOŚCI - to taka wielkość produkcji i sprzedaży, przy której wynik finansowy jest równy 0

MODEL KOSZTÓW PEŁNYCH i ZMIENNYCH Wf = p * x - v * x - f Wf - wynik finansowy

p - cena

x - ilość produkcji

v - koszt jednostkowy

f - koszty stałe

0 = x (p - v) - f

PRi = x = f/p -v próg rentowności w ujęciu ilościowym

PRw = PRi * p próg rentowności w ujęciu wartościowym PRw = [f/p - v]*p = p * f/ p - v= f/ [p/p] - [v/p]= f / 1 - [v/p] STREFA BEZPIECZEŃSTWA mówi o ile można zmniejszyć wielkość produkcji sprzedaży, aby działalność nie przyniosła strat

STRw - strefa bezpieczeństwa w ujęciu wartościowym - różnica między tym, co przedsiębiorca planuje produkować a progiem rentowności w ujęciu wartościowym

STRw = p * x p - PRw STR% - strefa bezpieczeństwa w ujęciu procentowym (względnym) - różnica produkcji sprzedaży a progiem rentowności

STR% =[ p * x p - PRw / p * x p ] * 100% Przykład!!! W przedsiębiorstwie zarejestrowano następujące wielkości ekonomiczne:

koszty stałe 60000 zł

jednostkowa cena sprzedaży 20 zł

jednostkowy koszt zmienny 10 zł

wielkość sprzedaży (ilość) 8000 szt

PRi = 60000 / 20 - 10 = 60000 / 10 = 6000 szt

PRw = 60000 / 1 -[10 / 20] = 120000 zł

STRw = 20 * 8000 - 120000 = 40000

STR% = [40000 / 160000] *100% = 25%

Wf = 20 * 8000 - 10 * 8000 - 60000 = 20000

Kiedy szukamy jakiejś zmiennej 30000 = 20 * x - 10 * x - 60000 =x = 9000 szt

MARŻA BRUTTO - różnica między ceną a jednostkowymi kosztami zmiennymi

Marża brutto w ujęciu całkowitym

Mb = p * x - v * x STR% = [x p - PRi] / x p = x p - [f /p - v] / x p = [(p - v) x p - f] / [(p - v ) x p ] = Wf / Mb 1 / STR% = Mb / Wf = Do dźwignia operacyjna

Wf% = Do * x% Wf% - procentowy przyrost wyniku finansowego

X% - procentowy przyrost ilości i sprzedaży

Przykład!!! Przedsiębiorstwo uzyskało następujące wyniki :

sprzedaż 1 500 000

koszty zmienne 825 000

marża brutto 675 000

koszty stałe 450 000

... zobacz całą notatkę

Komentarze użytkowników (0)