To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

ANALIZA PŁYNNOŚCI - UJĘCIE DYNAMICZNE

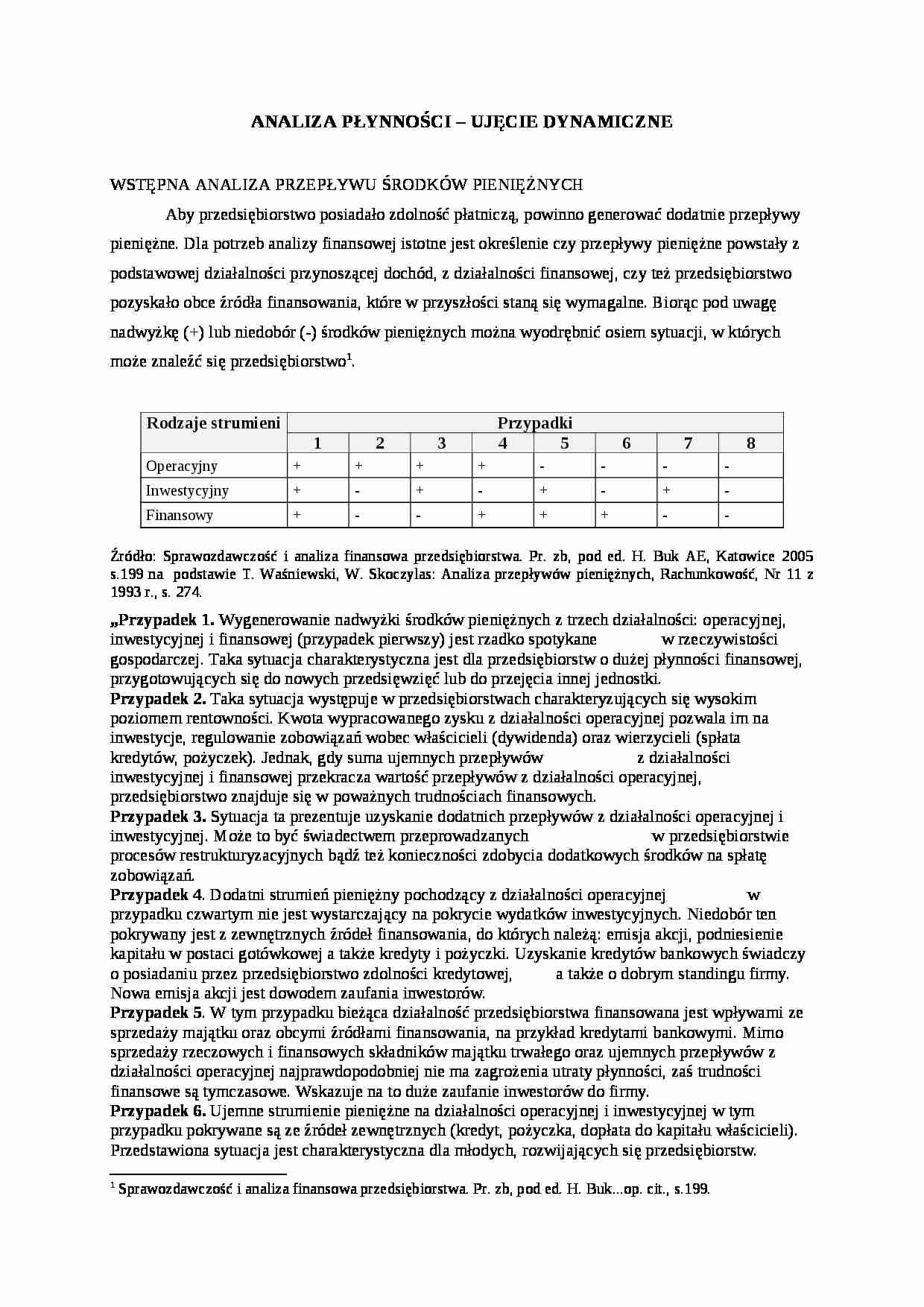

WSTĘPNA ANALIZA PRZEPŁYWU ŚRODKÓW PIENIĘŻNYCH Aby przedsiębiorstwo posiadało zdolność płatniczą, powinno generować dodatnie przepływy pieniężne. Dla potrzeb analizy finansowej istotne jest określenie czy przepływy pieniężne powstały z podstawowej działalności przynoszącej dochód, z działalności finansowej, czy też przedsiębiorstwo pozyskało obce źródła finansowania, które w przyszłości staną się wymagalne. Biorąc pod uwagę nadwyżkę (+) lub niedobór (-) środków pieniężnych można wyodrębnić osiem sytuacji, w których może znaleźć się przedsiębiorstwo.

Rodzaje strumieni

Przypadki

1

2

3

4

5

6

7

8

Operacyjny

+

+

+

+

-

-

-

-

Inwestycyjny

+

-

+

-

+

-

+

-

Finansowy

+

-

-

+

+

+

-

-

Źródło: Sprawozdawczość i analiza finansowa przedsiębiorstwa. Pr. zb, pod ed. H. Buk AE, Katowice 2005 s.199 na podstawie T. Waśniewski, W. Skoczylas: Analiza przepływów pieniężnych, Rachunkowość, Nr 11 z 1993 r., s. 274.

„Przypadek 1. Wygenerowanie nadwyżki środków pieniężnych z trzech działalności: operacyjnej, inwestycyjnej i finansowej (przypadek pierwszy) jest rzadko spotykane w rzeczywistości gospodarczej. Taka sytuacja charakterystyczna jest dla przedsiębiorstw o dużej płynności finansowej, przygotowujących się do nowych przedsięwzięć lub do przejęcia innej jednostki.

Przypadek 2. Taka sytuacja występuje w przedsiębiorstwach charakteryzujących się wysokim poziomem rentowności. Kwota wypracowanego zysku z działalności operacyjnej pozwala im na inwestycje, regulowanie zobowiązań wobec właścicieli (dywidenda) oraz wierzycieli (spłata kredytów, pożyczek). Jednak, gdy suma ujemnych przepływów z działalności inwestycyjnej i finansowej przekracza wartość przepływów z działalności operacyjnej, przedsiębiorstwo znajduje się w poważnych trudnościach finansowych.

Przypadek 3. Sytuacja ta prezentuje uzyskanie dodatnich przepływów z działalności operacyjnej i inwestycyjnej. Może to być świadectwem przeprowadzanych w przedsiębiorstwie procesów restrukturyzacyjnych bądź też konieczności zdobycia dodatkowych środków na spłatę zobowiązań. Przypadek 4. Dodatni strumień pieniężny pochodzący z działalności operacyjnej w przypadku czwartym nie jest wystarczający na pokrycie wydatków inwestycyjnych. Niedobór ten pokrywany jest z zewnętrznych źródeł finansowania, do których należą: emisja akcji, podniesienie kapitału w postaci gotówkowej a także kredyty i pożyczki. Uzyskanie kredytów bankowych świadczy o posiadaniu przez przedsiębiorstwo zdolności kredytowej, a także o dobrym standingu firmy. Nowa emisja akcji jest dowodem zaufania inwestorów.

... zobacz całą notatkę

Komentarze użytkowników (0)