To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Analiza pionowa bilansu (procentowa, strukturalna)

Polega na badaniu sprawozdania finansowego za dany pojedynczy rok. Ustala

ona procentowy udział każdej pozycji bilansu w sumie bilansowej ogółem.

Zadaniem analizy pionowej bilansu jest badanie składników majątkowych i

źródeł ich pochodzenia według struktury tj. udziału poszczególnych pozycji

aktywów i pasywów lub ich grup w sumie bilansowej. Istotną rolą w analizie

pionowej bilansu odgrywa ocena relacji między majątkiem trwałym i majątkiem

obrotowym. Podstawą do oceny firmy jest tzw. bilans analityczny, który zawiera

dane dotyczące okresu poprzedniego i okresu sprawozdawczego. Wielkości

podane są procentowo i kwotowo.

Wykonuje się ją w wersji ogólnej, jako % do całości, lub w wersji szczegółowej.

Analiza pozioma bilansu

Analiza pozioma bada kształtowanie się poszczególnych składników aktywów i

pasywów na przestrzeni roku obrotowego, ustala ich dynamikę. W analizie

poziomej porównywane jest kilka okresów. Otrzymujemy w związku z tym

obraz sytuacji finansowej jednostki na przestrzeni kilku lat.

Kształtowanie się dynamiki aktywów i pasywów może być prezentowane w

wielkościach bezwzględnych lub procentowo.

Analiza umożliwia badanie prawidłowości lub nieprawidłowości sfinansowania

poszczególnych składników bilansowych. Analiza pozioma informuje o stopniu

wyposażenia jednostek w fundusze, kapitały własne, o sposobie finansowania

majątku, który nie został pokryty kapitałami własnymi, wypłacalności jednostki,

czyli terminowego wywiązywania się z obowiązku spłaty zobowiązań wraz z

odsetkami.

Indeksy dynamiki

Podstawowym założeniem w analizie poziomej jest porównywalność danych z

różnych okresów. Elementy aktywów i pasywów są w sprawozdaniach

finansowych wyrażane w cenach bieżących danego roku obrotowego. Wysoka

inflacja, zmiany przepisów podatkowych sprawiają, że informacje stają się

nieporównywalne. Problem ten eliminują indeksy dynamiki. Indeksy te są

ilorazami liczb absolutnych. Wyróżniamy indeksy o stałej podstawie lub mogą

przybierać formę wskaźników łańcuchowych badających tempo wzrostu

badanego zjawiska z okresu na okres.

Tempo zmian definiowane jest jako stosunek różnicy między

wartością analizowanej wielkości w danym okresie a jej

wartością w okresie bazowym do jej wartości w okresie

bazowym.

yn

y1

yn y1

y1

Dynamika jest relacją między wartością określonej pozycji w

okresie bieżącym a wartością tej pozycji w okresie bazowym.

Średnioroczna zmiana liczona jest w następujący

sposób:

in

n 1

yn

y1

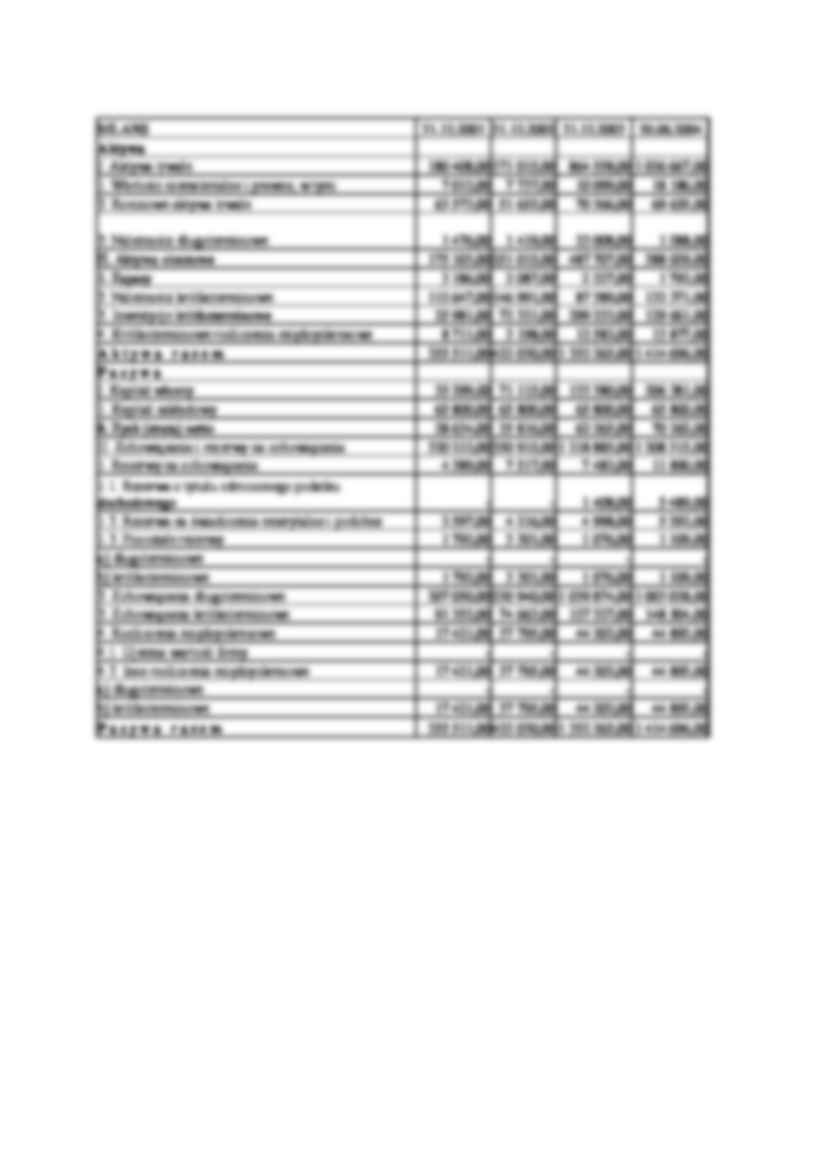

BILANS

Aktywa

I. Aktywa trwałe

1. Wartości niematerialne i prawne, w tym:

2. Rzeczowe aktywa trwałe

3. Należności długoterminowe

II. Aktywa obrotowe

1. Zapasy

2. Należności krótkoterminowe

3. Inwestycje krótkoterminowe

4. Krótkoterminowe rozliczenia międzyokresowe

Aktywa razem

Pasywa

I. Kapitał własny

1. Kapitał zakładowy

8. Zysk (strata) netto

II. Zobowiązania i rezerwy na zobowiązania

1. Rezerwy na zobowiązania

1.1. Rezerwa z tytułu odroczonego podatku

dochodowego

1.2. Rezerwa na

... zobacz całą notatkę

Komentarze użytkowników (0)