Fragment notatki:

dokument ma 24 strony i zawiera elementy takie jak: wstępna analiza sytuacji firmy, zestawienie analityczne struktury aktywów i pasywów ? tabela i komentarz, zestawienie analityczne struktury rachunku zysków i strat ? tabela i komentarz, analiza wskaźnikowa, wskaźniki płynności, wskaźniki produktywności, wskaźniki wypłacalności, wskaźniki rentowności, ocena kondycji spółki. W części dotyczącej analizy wskaźnikowej uwzględnione są wskaźniki takie jak: wskaźnik płynności bieżącej, wskaźnik płynności szybkiej, wskaźnik wypłacalności gotówkowej, wskaźnik udziału kapitału pracującego w aktywach ogółem, wskaźnik produktywności majątku obrotowego, wskaźnik produktywności majątku trwałego, wskaźnik rotacji należności, wskaźnik średniego okresu windykacji należności, wskaźnik rotacji zapasów, wskaźnik produktywności kapitału pracującego, wskaźnik stanowiący stosunek kapitałów obcych do kapitałów własnych, wskaźnik ogólnego zadłużenia, wskaźnik struktury kapitału stałego, wskaźnik udziału kapitałów własnych w finansowaniu majątku, wskaźnik udziału kapitałów własnych w finansowaniu majątku trwałego, wskaźnik udziału kapitału stałego w finansowaniu majątku, wskaźnik pokrycia zobowiązań długoterminowych majątkiem trwałym, wskaźnik pokrycia odsetek zyskiem, wskaźnik pokrycia kapitałów obcych nadwyżką finansową, wskaźnik wiarygodności kredytowej, wskaźnik zwrotności kredytu, wskaźnik rentowności sprzedaży, wskaźnik rentowności majątku, wskaźnik rentowności kapitałów własnych.

SPIS TREŚCI

Rozdział I .......................................................................................................................................2

Wstępna analiza sytuacji firmy .......................................................................................................2

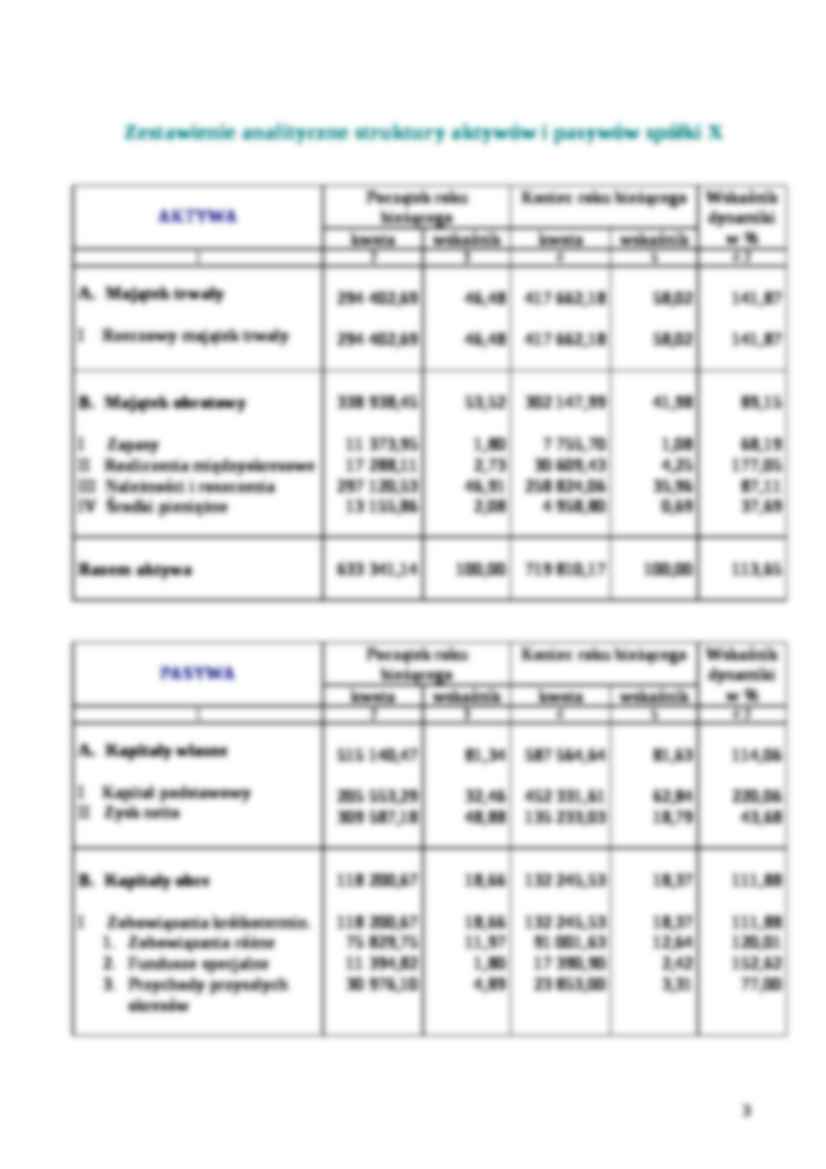

Zestawienie analityczne struktury aktywów i pasywów - tabela i komentarz ...............................3

Zestawienie analityczne struktury rachunku zysków i strat - tabela i komentarz ..........................5

Rozdział II ......................................................................................................................................7

Analiza wskaźnikowa ......................................................................................................................7

Wskaźniki płynności ........................................................................................................................7

Wskaźniki produktywności ............................................................................................................10

Wskaźniki wypłacalności ...............................................................................................................14

Wskaźniki rentowności ..................................................................................................................20

Rozdział III ..................................................................................................................................23

Ocena kondycji spółki ...................................................................................................................23

Załączniki .........................................................................................................................24

ROZDZIAŁ I - Wstępna analiza sytuacji firmy

Firma, której bilans i rachunek zysków i strat zostanie poddany analizie jest firmą usługową i działa od kilku lat na bydgoskim rynku. Działalność jest prowadzona w formie spółki cywilnej, w któr

(…)

… 522,52

14,44

122 358,93

6,49

43,77

H Przychody finansowe

I Koszty finansowe

J Zysk na operacjach finansowych

28 154,69

2 243,93

25 910,76

1,46

0,12

1,34

13 283,23

409,13

12 874,10 0,70

0,02

0,68

47,18

18,23

49,69

K Zysk brutto na działalności gospodarczej

305 433,28

15,78

135 233,03

7,17

44,28

L Zyski nadzwyczajne

34 000,00

1,75

0,00

0,00

0,00

M Straty nadzwyczajne

N Wynik nadzwyczajny

29 846,10

+ 4…

…%. Natomiast pozostała działalność operacyjna przyniosła zysk, w wyniku czego działalność operacyjna przyniosła wynik dodatni, który jednak zmalał na koniec okresu o 56,23%. Spadek przychodów finansowych prawie o 60%, nie miał jednak znaczącego wpływu na zysk brutto z działalności gospodarczej, ponieważ zarówno przychody finansowe jak i koszty finansowe miały zaledwie 1% udział w całym przychodzie. Również zysk…

… rentowności firmy. Zatem ogólna tendencja firmy, jak wskazują przychody ze sprzedaży, była spadkowa i wynosiła 2,55%. ROZDZIAŁ II - Analiza wskaźnikowa

Wskaźniki płynności

Płynność określa łatwość, z jaką składnik majątku (aktywów) przedsiębiorstwa może być zamieniony na inną, bez trudu dającą się wydatkować, formę z nieznaczną lub żadną utratą wartości. Stopień płynności aktywów i stopień wymagalności pasywów są wyznacznikiem płynności finansowej - wypłacalności firmy, czyli jej zdolności do czasowego regulowania bieżących zobowiązań firmy. Płynność aktywów stanowi podstawę oceny możliwości przetrwania finansowego w krótkim okresie czasu, gdyż jest oparta na koncepcji gotówki i jej ekwiwalentów (np. należności).

wskaźnik płynności bieżącej Ten podstawowy wskaźnik oceny płynności bieżącej dostarcza…

… stanowiły należności i roszczenia 46,91% i zanotowały spadek do poziomu 35,96%, wspomniane już rozliczenia międzyokresowe wzrosły z 2,73% do 4,25%. Ze względu na specyfikę firmy (usługi) zapasy stanowiły zaledwie 1,80% majątku i spadły do poziomu 1,08%, natomiast środki pieniężne to tylko 2,08% aktywów obrotowych na początku i tylko 0,69% na koniec okresu jest to bardzo znaczny spadek, bo aż o 62,31…

…. Określa on ilość cykli obrotowych, dokonanych przez zapasy w ciągu okresu przyjętego do oceny. Im więcej obrotów w okresie dokonały zapasy, tym ich wielkość przypadająca na jednostkę produkcji jest mniejsza i tym krótszy jest czas trwania jednego obrotu. przychody ze sprzedaży

średni stan zapasów

W przypadku, gdy firma świadczy usługi niematerialne wskaźnik ten nie ma odniesienia do rzeczywistości…

... zobacz całą notatkę

Komentarze użytkowników (0)