Cała analiza składa się z 5 stron. Główne punktu w niej zawarte są następujące: opis przedmiotu analizy, wielkość, struktura, dynamika aktywów trwałych i obrotowych; wielkość, struktura, dynamika kapitału własnego i obcego spółki, analiza poziomego bilansu spółki

Analiza finansowa spółki

Nazwa: Makarony Polskie S.A Siedziba: Rzeszów Prezes: Nowakowski Paweł Główny akcjonariusz: Agro-Technika S.A.

Przedmiotem analizy jest przedsiębiorstwo „Makarony Polskie S.A.”. Podmiot ten swoją działalność prowadzi w przemyśle spożywczym. Funkcjonowanie przedsiębiorstwa polega na wytwarzaniu makaronów: "Sorenti", "Makaron Staropolski" i "Solare", oraz ich sprzedażą. W 2004 roku zmieniła swoją formę prawną ze spółki z. o. o. na spółkę akcyjną. W tym samym roku przejęła jednego z większych producentów makaronów - Elpast sp. cywilna. W skład grupy kapitałowej wchodzą Makarony Polskie S.A. jako podmiot dominujący, Abak sp. z o. o. oraz Stoczek sp. z o. o. jako spółki zależne. W 2007 roku spółka ta weszła na Giełdę Papierów Wartościowych z ceną jednej akcji równą 9 zł , teraz ta cena waha się w granicach 2,34 zł za jedną akcję. Spółka ta jest jedną z największym i dynamicznie rozwijających się producentów makaronów w Polsce.

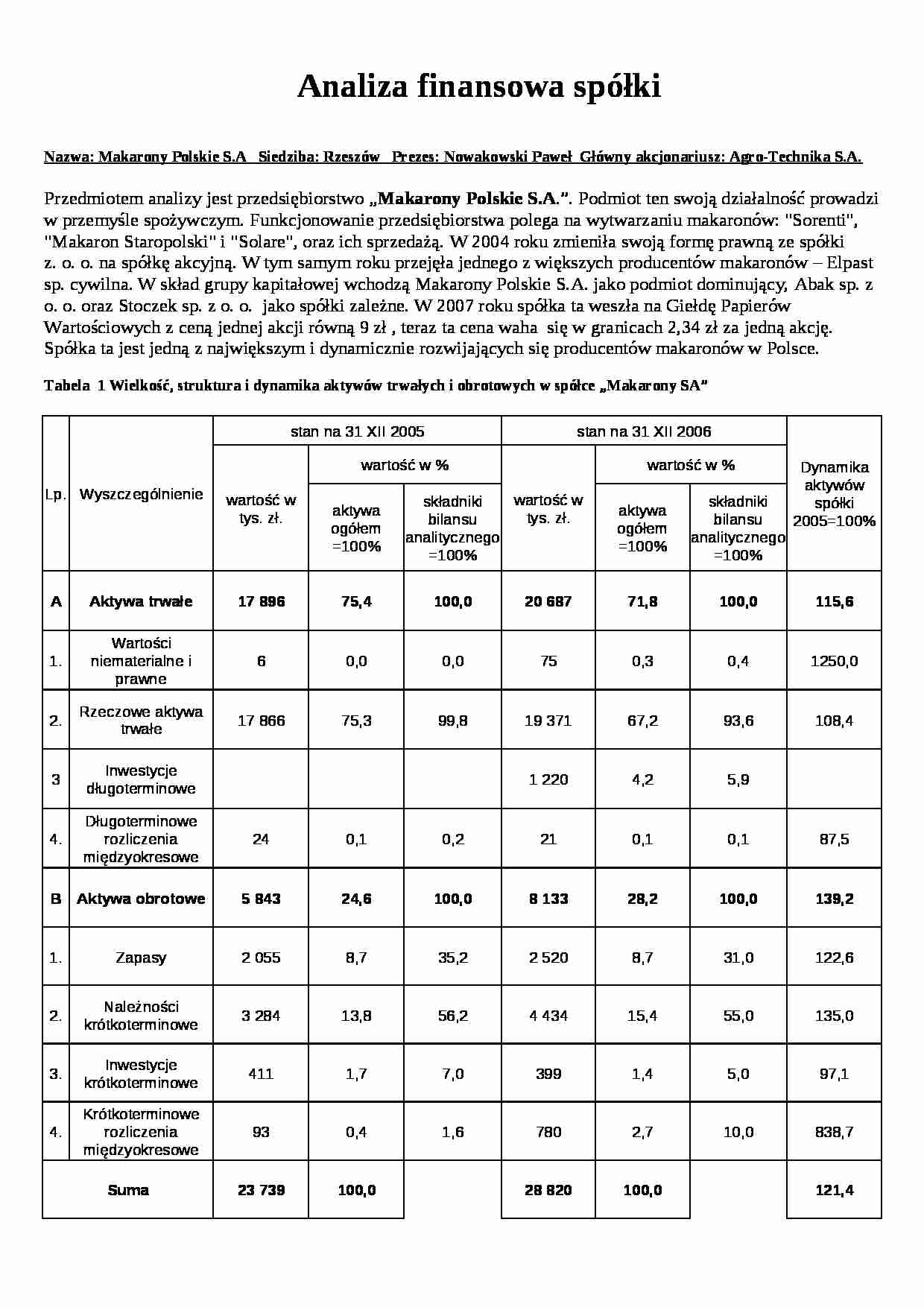

Tabela 1 Wielkość, struktura i dynamika aktywów trwałych i obrotowych w spółce „Makarony SA”

Lp.

Wyszczególnienie

stan na 31 XII 2005

stan na 31 XII 2006

Dynamika aktywów spółki 2005=100%

wartość w tys. zł.

wartość w %

wartość w tys. zł.

wartość w %

aktywa ogółem =100%

składniki bilansu analitycznego =100%

aktywa ogółem =100%

składniki bilansu analitycznego =100%

A

Aktywa trwałe

17 896

75,4

100,0

20 687

71,8

100,0

115,6

1.

Wartości niematerialne i prawne

6

0,0

0,0

75

0,3

0,4

1250,0

2.

Rzeczowe aktywa trwałe

17 866

75,3

99,8

19 371

67,2

93,6

108,4

3

Inwestycje długoterminowe

1 220

4,2

5,9

4.

Długoterminowe rozliczenia międzyokresowe

24

0,1

0,2

21

0,1

0,1

87,5

B

Aktywa obrotowe

5 843

24,6

100,0

8 133

28,2

100,0

139,2

1.

Zapasy

2 055

8,7

35,2

2 520

8,7

31,0

122,6

2.

Należności krótkoterminowe

3 284

13,8

56,2

4 434

15,4

55,0

135,0

3.

Inwestycje krótkoterminowe

411

1,7

7,0

399

1,4

5,0

97,1

4.

Krótkoterminowe rozliczenia międzyokresowe

93

0,4

1,6

780

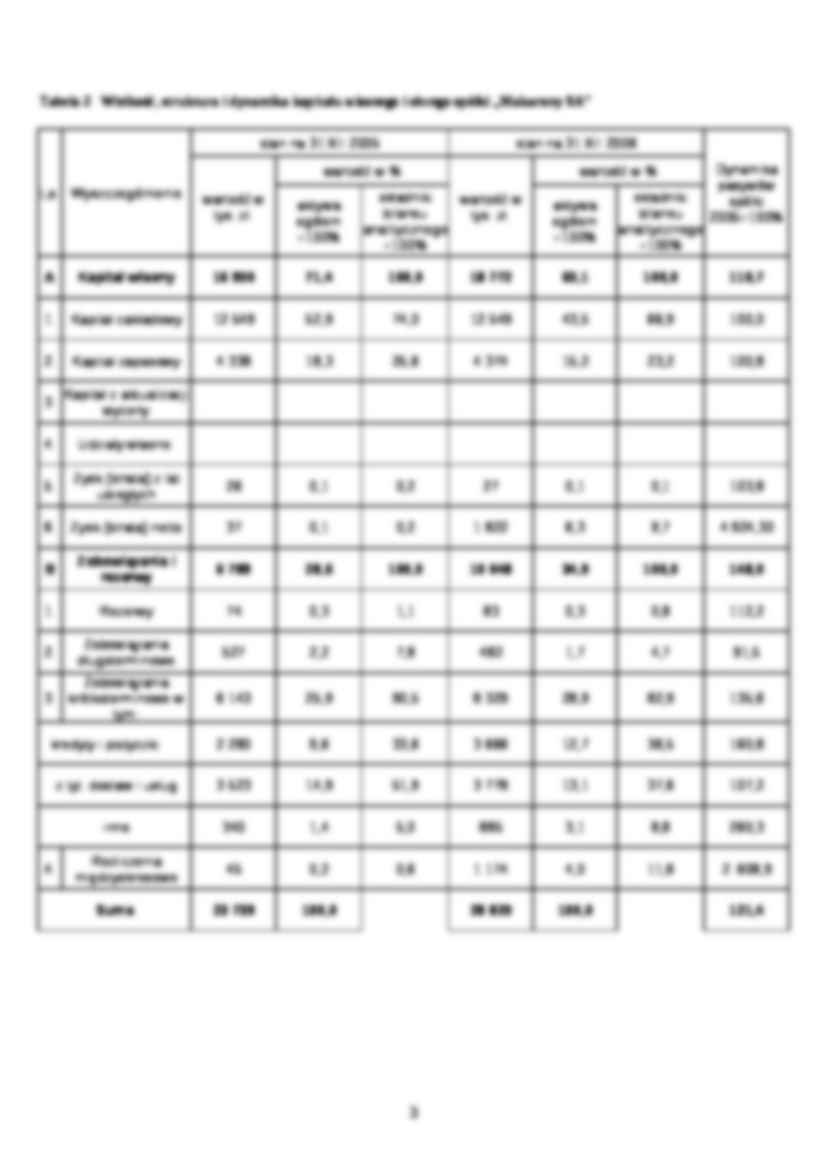

(…)

…

16 950

71,4

100,0

18 772

65,1

100,0

110,7

1.

Kapitał zakładowy

12 549

52,9

74,0

12 549

43,5

66,9

100,0

2.

Kapitał zapasowy

4 338

18,3

25,6

4 374

15,2

23,2

100,8

3.

Kapitał z aktualizacji wyceny

4.

Udziały własne

5.

Zysk (strata) z lat ubiegłych

26

0,1

0,2

27

0,1

0,1

103,8

6.

Zysk (strata) netto

37

0,1

0,2

1 822

6,3

9,7

4 924,30

B

Zobowiązania i rezerwy

6 789

28,6

100,0

10…

… ok. 11%. Wynikała ona głównie z powodu wzrostu zysku netto, który wynosił w roku 2005- 37 tys., natomiast w 2006 aż 2 mln. Wykazując tym samym olbrzymią dynamikę. Najistotniejszą pozycją w kapitale własnym był kapitał zakładowy którego udział wynosił najwięcej bo 74% czyli niewiele powyżej 12 mln. w roku 2005, a w 2006 roku wyniósł 70% kapitału własnego. Pozostałe pozycje takie jak kapitał zapasowy…

… reguły finansowej, oraz kryterium wykorzystania kapitału obcego w dźwigni finansowej. Analizowane przedsiębiorstwo nie dotrzymuje złotej reguły finansowej, która wynika nie tylko z relacji kapitału własnego do obcego który powinien kształtować się na poziomie wyższym od jedności. W tym wypadku analizowane przedsiębiorstwo spełniło to wymaganie, ponieważ w roku 2005 ten stosunek wyniósł 2,5…

... zobacz całą notatkę

Komentarze użytkowników (0)