To tylko jedna z 5 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Wykład 2 22.02.2011

Cele analizy ekonomiczno- finansowej mają charakter:

ogólny- syntetyczne określenie stanu finansowego, weryfikowanie decyzji rozwojowych, poszukiwanie rezerw efektywnościowych firmy,

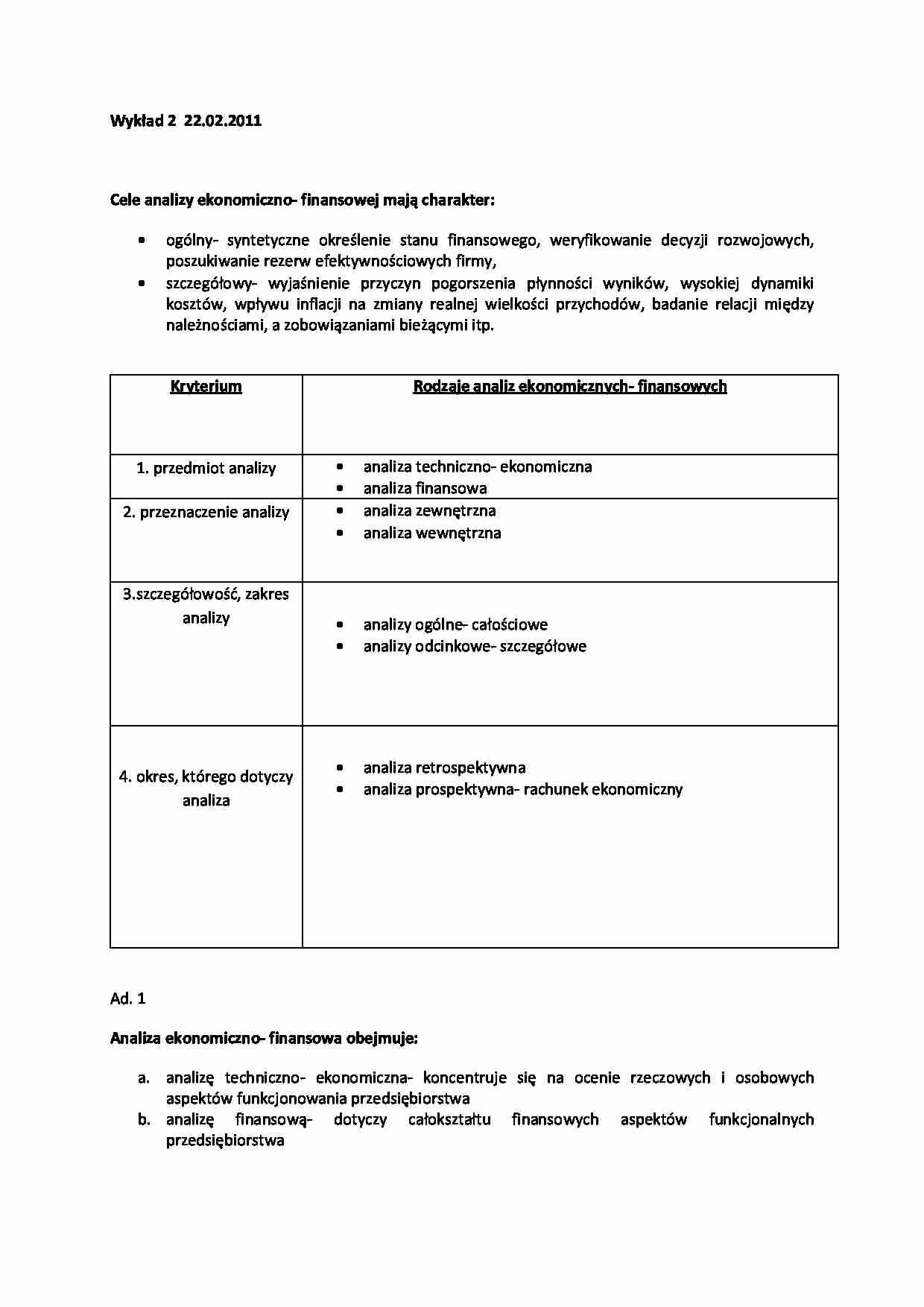

szczegółowy- wyjaśnienie przyczyn pogorszenia płynności wyników, wysokiej dynamiki kosztów, wpływu inflacji na zmiany realnej wielkości przychodów, badanie relacji między należnościami, a zobowiązaniami bieżącymi itp. Kryterium

Rodzaje analiz ekonomicznych- finansowych

1. przedmiot analizy

analiza techniczno- ekonomiczna

analiza finansowa

2. przeznaczenie analizy

analiza zewnętrzna

analiza wewnętrzna

3.szczegółowość, zakres analizy

analizy ogólne- całościowe

analizy odcinkowe- szczegółowe

4. okres, którego dotyczy analiza

analiza retrospektywna

analiza prospektywna- rachunek ekonomiczny

Ad. 1

Analiza ekonomiczno- finansowa obejmuje:

analizę techniczno- ekonomiczna- koncentruje się na ocenie rzeczowych i osobowych aspektów funkcjonowania przedsiębiorstwa

analizę finansową- dotyczy całokształtu finansowych aspektów funkcjonalnych przedsiębiorstwa

Analiza finansowa obejmuje:

wstępną i rozwiniętą analizę sprawozdań finansowych (bilansu, rachunku zysków i strat, rachunku przepływów pieniężnych),

wynik finansowy i czynniki go kształtujące,

koszty działalności, dochody ze sprzedaży,

analizę wskaźnikową, rentowność, płynność,

kapitał obrotowy,

ocenę procesów inwestycyjnych, ich efektywności, źródeł ich finansowania

Ad. 2 Analizy zewnętrzne opracowywane są dla osób i instytucji spoza przedsiębiorstwa

Zazwyczaj obejmują one całokształt działalności firmy, są kompleksowe, sporządzane w układzie rocznym.

Analizy wewnętrzne- służą do rozwiązywania problemów decyzyjnych kierownictwa, oceny efektywności gospodarowania w różnych przekrojach, są podstawą procesów restrukturyzacyjnych.

stanowią najważniejszy przekrój analityczny przedsiębiorstwa

dotyczą wybranych obszarów działalności przedsiębiorstwa, są szczegółowe.

Rachunek ekonomiczny:

klasyczny (zwany kalkulacyjnym lub analityczno- porównawczym)

optymalizacyjnym

(…)

… działalności

wyniki finansowe

prognoza wyniku

Podsumowanie i wnioski

Ad. 1. Informacje o:

Przedmiocie i zakresie działalności przedsiębiorstwa

Produktach

Technologii

Ogólnej efektywności działania

Ad. 2.

majątek trwały

zatrudnienie- jakościowa ocena czynnika ludzkiego odnosi się do takich zjawisk jak:

ocena kierownictwa przedsiębiorstwa

kwalifikacje, wykształcenia kadry,

wydajność,

polityka zatrudnienia w przedsiębiorstwie,

system motywacyjny

potrzeby inwestycyjne- określają potencjał przedsiębiorstw, jakość jego działania, możliwości jego przekształceń własnościowych. Dotyczy:

dotychczasowych działań inwestycyjnych,

potencjalnych obszarów wyszukiwania rezerw w obszarze wydajności, technologii,

planowanie przedsięwzięć inwestycyjnych wraz z możliwościami ich realizacji

Ad. 3.

Składowe analizy sprzedaży produktów…

…

Zestawienie należności i zobowiązań w kolejnych krótkich okresach czasu

Sprawozdanie z przepływów finansowych,

Wyliczenie wskaźników płynności finansowej

5c. Analiza wskaźnikowa

Ad. 6. Prognoza wyniku- jej podstawą jest przewidywana sprzedaż i koszty działalności firmy.

Wstępna analiza bilansu umożliwia ocenę rozwoju firmy i obejmuje:

Ocenę tempa zmian poszczególnych wielkości bilansowych po stronie aktywów…

... zobacz całą notatkę

Komentarze użytkowników (0)