To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

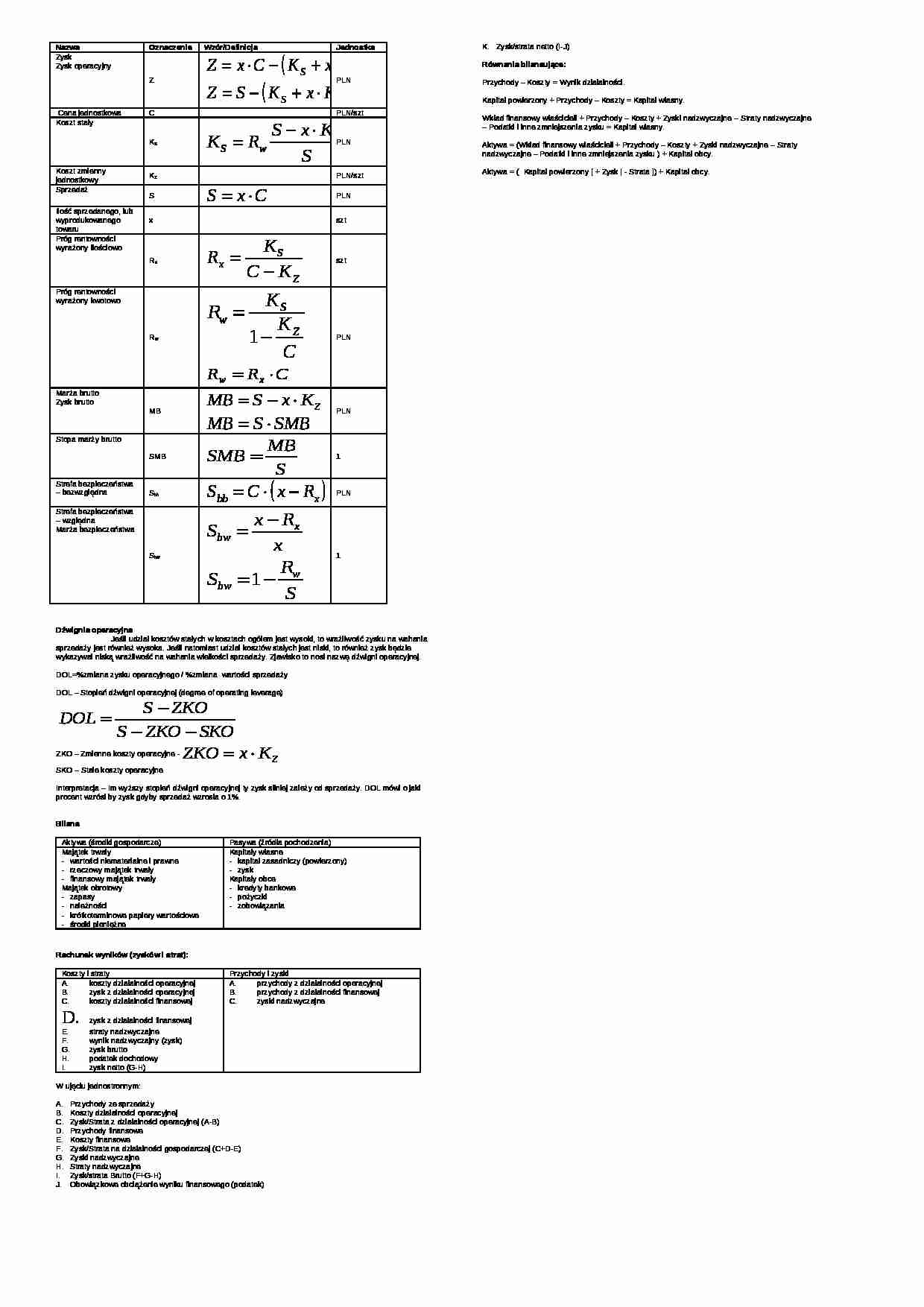

Nazwa Oznaczenie Wzór/Definicja Jednostka Zysk

Zysk operacyjny

Z

PLN

Cena jednostkowa

C

PLN/szt

Koszt stały

K S PLN

Koszt zmienny jednostkowy

K Z PLN/szt

Sprzedaż

S

PLN

Ilość sprzedanego, lub wyprodukowanego towaru

x

szt

Próg rentowności wyrażony ilościowo

R x szt

Próg rentowności wyrażony kwotowo

R w PLN

Marża brutto

Zysk brutto

MB

PLN

Stopa marży brutto

SMB

1

Strefa bezpieczeństwa - bezwzględna

S bb PLN

Strefa bezpieczeństwa - względna

Marża bezpieczeństwa

S bw 1

Dźwignia operacyjna Jeśli udział kosztów stałych w kosztach ogółem jest wysoki, to wrażliwość zysku na wahania sprzedaży jest również wysoka. Jeśli natomiast udział kosztów stałych jest niski, to również zysk będzie wykazywał niską wrażliwość na wahania wielkości sprzedaży. Zjawisko to nosi nazwę dźwigni operacyjnej.

DOL=%zmiana zysku operacyjnego / %zmiana wartości sprzedaży

DOL - Stopień dźwigni operacyjnej (degree of operating leverage)

ZKO - Zmienne koszty operacyjne - SKO - Stałe koszty operacyjne

Interpretacja - Im wyższy stopień dźwigni operacyjnej ty zysk silniej zależy od sprzedaży. DOL mówi o jaki procent wzrósł by zysk gdyby sprzedaż wzrosła o 1%.

Bilans Aktywa (środki gospodarcze)

Pasywa (źródła pochodzenia)

Majątek trwały

wartości niematerialne i prawne

rzeczowy majątek trwały

finansowy majątek trwały

Majątek obrotowy

zapasy

należności

krótkoterminowe papiery wartościowe

środki pieniężne

Kapitały własne

kapitał zasadniczy (powierzony)

zysk

Kapitały obce

kredyty bankowe

pożyczki

zobowiązania

Rachunek wyników (zysków i strat): Koszty i straty

Przychody i zyski

koszty działalności operacyjnej

zysk z działalności operacyjnej koszty działalności finansowej

zysk z działalności finansowej

straty nadzwyczajne

wynik nadzwyczajny (zysk)

zysk brutto

(…)

…

sprzedaż

kapitał własny + zobowiązania

rotacji kapitału akcyjnego

sprzedaż

kapitał akcyjny

Wskaźniki lokacyjne (inwestycyjne)

wartość księgowa akcji

kapitał własny

ilość emitowanych akcji

zysk na jedną akcję

zysk netto

ilość emitowanych (zwykłych) akcji

rentowności wkładu akcjonariusza

dywidenda ogółem

ilość emitowanych akcji

relacja ceny do zysku z akcji (P/E)

cena bieżąca akcji

zysk netto na jedną akcję…

... zobacz całą notatkę

Komentarze użytkowników (0)