Łącznie notatki zawierają 10 stron. Dokładna tematyka notatki jest następująca: ryzykiem operacyjnym, Dźwignia operacyjna, finansowa i łączna, DOL - Degree of Operational Leverage, (EBIT, DEL - Degree of Financial Leverage, (EPS - Earnings per Share, zysk netto przypadający na akcję, Dźwignia łączna (całkowita), (DTL - Degree of Total Leverage. Notatka zawiera także trzy zadania na policzenie dźwigni finansowej i średnioważonego kosztu kapitału WACC. Ponadto, notatka zawiera takie informacje, jak: bilans, sprawozdanie finansowe, aktywa trwałe, aktywa obrotowe, pasywa, fundusze własne, fundusz statutowy, fundusz z aktualizacji, wynik finansowy netto za rok obrotowy, zobowiązania i rezerwy na zobowiązania, rachunek zysków i strat, metodą drabinkową, wariancie kalkulacyjnym, wariant porównawczy, amortyzacja ,zużycie materiałów, wynagrodzenia, ub. społ. i inne świadczenia oraz pozostałe koszty rodzajowe, pozostałe przychody i koszty operacyjne, przychody i koszty finansowe, straty i zyski nadzwyczajne, rodzaje wyniku finasowego, (analiza ebit-eps), punkt obojętności finansowej, progi rentowności finansowej, linia sml.

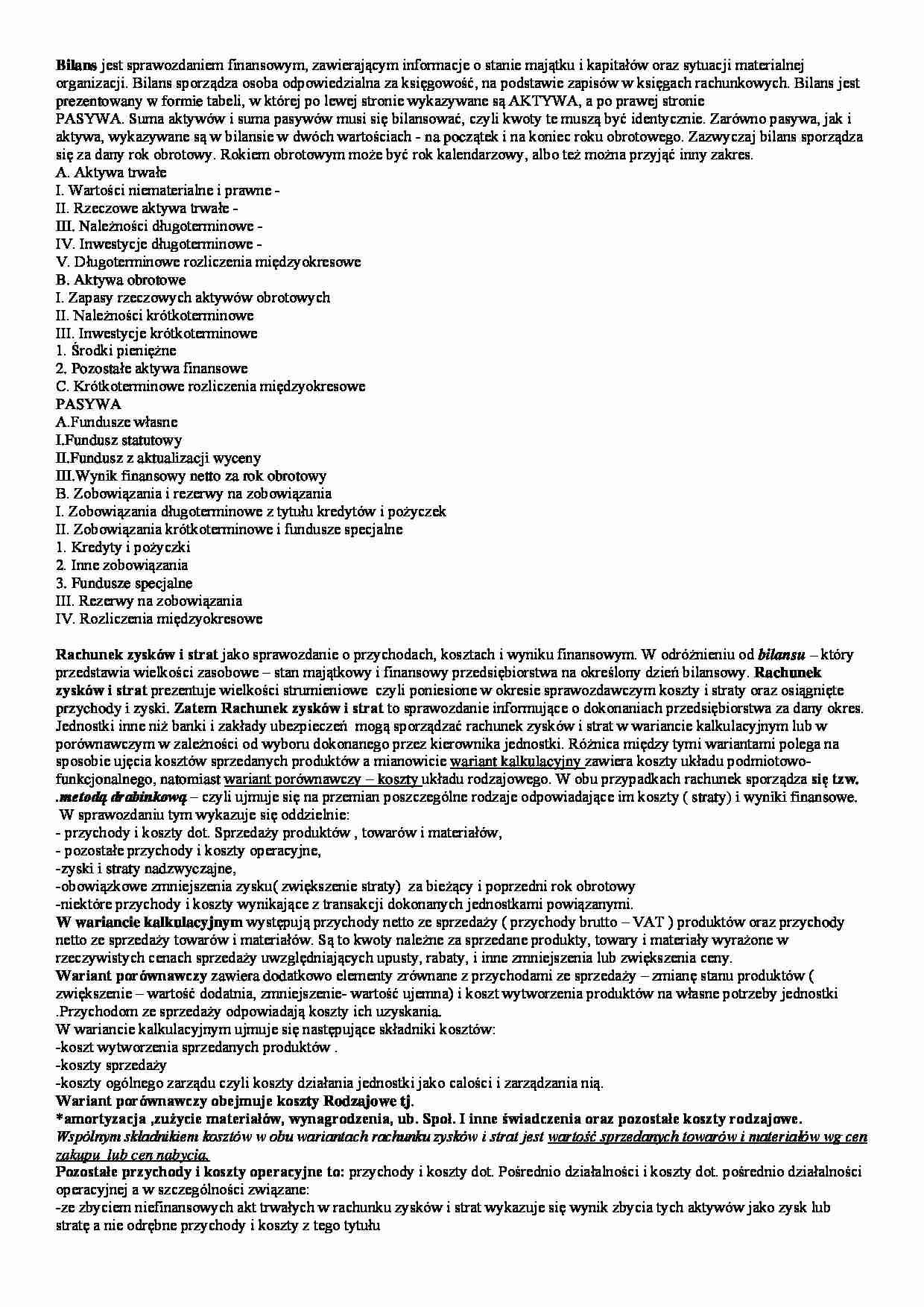

Bilans jest sprawozdaniem finansowym, zawierającym informacje o stanie majątku i kapitałów oraz sytuacji materialnej organizacji. Bilans sporządza osoba odpowiedzialna za księgowość, na podstawie zapisów w księgach rachunkowych. Bilans jest prezentowany w formie tabeli, w której po lewej stronie wykazywane są AKTYWA, a po prawej stronie

PASYWA. Suma aktywów i suma pasywów musi się bilansować, czyli kwoty te muszą być identycznie. Zarówno pasywa, jak i aktywa, wykazywane są w bilansie w dwóch wartościach - na początek i na koniec roku obrotowego. Zazwyczaj bilans sporządza się za dany rok obrotowy. Rokiem obrotowym może być rok kalendarzowy, albo też można przyjąć inny zakres.

A. Aktywa trwałe

I. Wartości niematerialne i prawne -

II. Rzeczowe aktywa trwałe -

III. Należności długoterminowe -

IV. Inwestycje długoterminowe -

V. Długoterminowe rozliczenia międzyokresowe

B. Aktywa obrotowe

I. Zapasy rzeczowych aktywów obrotowych

II. Należności krótkoterminowe

III. Inwestycje krótkoterminowe

1. Środki pieniężne

2. Pozostałe aktywa finansowe

C. Krótkoterminowe rozliczenia międzyokresowe

PASYWA

A.Fundusze własne

I.Fundusz statutowy

II.Fundusz z aktualizacji wyceny

III.Wynik finansowy netto za rok obrotowy

B. Zobowiązania i rezerwy na zobowiązania

I. Zobowiązania długoterminowe z tytułu kredytów i pożyczek

II. Zobowiązania krótkoterminowe i fundusze specjalne

1. Kredyty i pożyczki

2. Inne zobowiązania

3. Fundusze specjalne

III. Rezerwy na zobowiązania

IV. Rozliczenia międzyokresowe

Rachunek zysków i strat jako sprawozdanie o przychodach, kosztach i wyniku finansowym. W odróżnieniu od bilansu - który przedstawia wielkości zasobowe - stan majątkowy i finansowy przedsiębiorstwa na określony dzień bilansowy. Rachunek zysków i strat prezentuje wielkości strumieniowe czyli poniesione w okresie sprawozdawczym koszty i straty oraz osiągnięte przychody i zyski. Zatem Rachunek zysków i strat to sprawozdanie informujące o dokonaniach przedsiębiorstwa za dany okres.

Jednostki inne niż banki i zakłady ubezpieczeń mogą sporządzać rachunek zysków i strat w wariancie kalkulacyjnym lub w porównawczym w zależności od wyboru dokonanego przez kierownika jednostki. Różnica między tymi wariantami polega na sposobie ujęcia kosztów sprzedanych produktów a mianowicie wariant kalkulacyjny zawiera koszty układu podmiotowo- funkcjonalnego, natomiast wariant por

... zobacz całą notatkę

Komentarze użytkowników (0)