To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Amortyzacja Amortyzacja nazywana czasami konsumpcją kapitału, oznacza zmniejszenie się wartości dobra kapitałowego w pewnym okresie w wyniku użytkowania lub starzenia się. Można mówić o amortyzacji kredytu (rozłożeniu jego spłaty), ale najczęściej pojęcie to odnosi się do amortyzacji księgowej.

Amortyzacja księgowa służy przypisaniu ceny nabycia lub kosztu wytworzenia środka trwałego lub wartości niematerialnej i prawnej do całego okresu ekonomicznej użyteczności tych aktywów . Suma odpisów amortyzacyjnych stanowi umorzenie .

Amortyzacja jest kosztem niepieniężnym (to znaczy nie pociąga za sobą wydatków w bieżącym okresie). Jest także źródłem finansowania inwestycji restytucyjnych. Z pomocą amortyzacji nakłady na zakup czy wytworzenie środka trwałego są stopniowo zaliczane w koszty poszczególnych okresów, co pozwala (przynajmniej teoretycznie) zgromadzić fundusze na zakup nowych środków trwałych po całkowitym zamortyzowaniu starych.

W niektórych przedsiębiorstwach istnieje tzw. " fundusz amortyzacji ". Ma to miejsce szczególnie w instytucjach, które są podzielone na działy wypracowujące wspólny zysk i ponoszące wspólne koszty. Ponieważ jeden z działów mógłby chcieć kupić niepotrzebne narzędzia, za które zapłacą pozostałe działy, dział kupujący musi oddać im pieniądze na swój zakup.

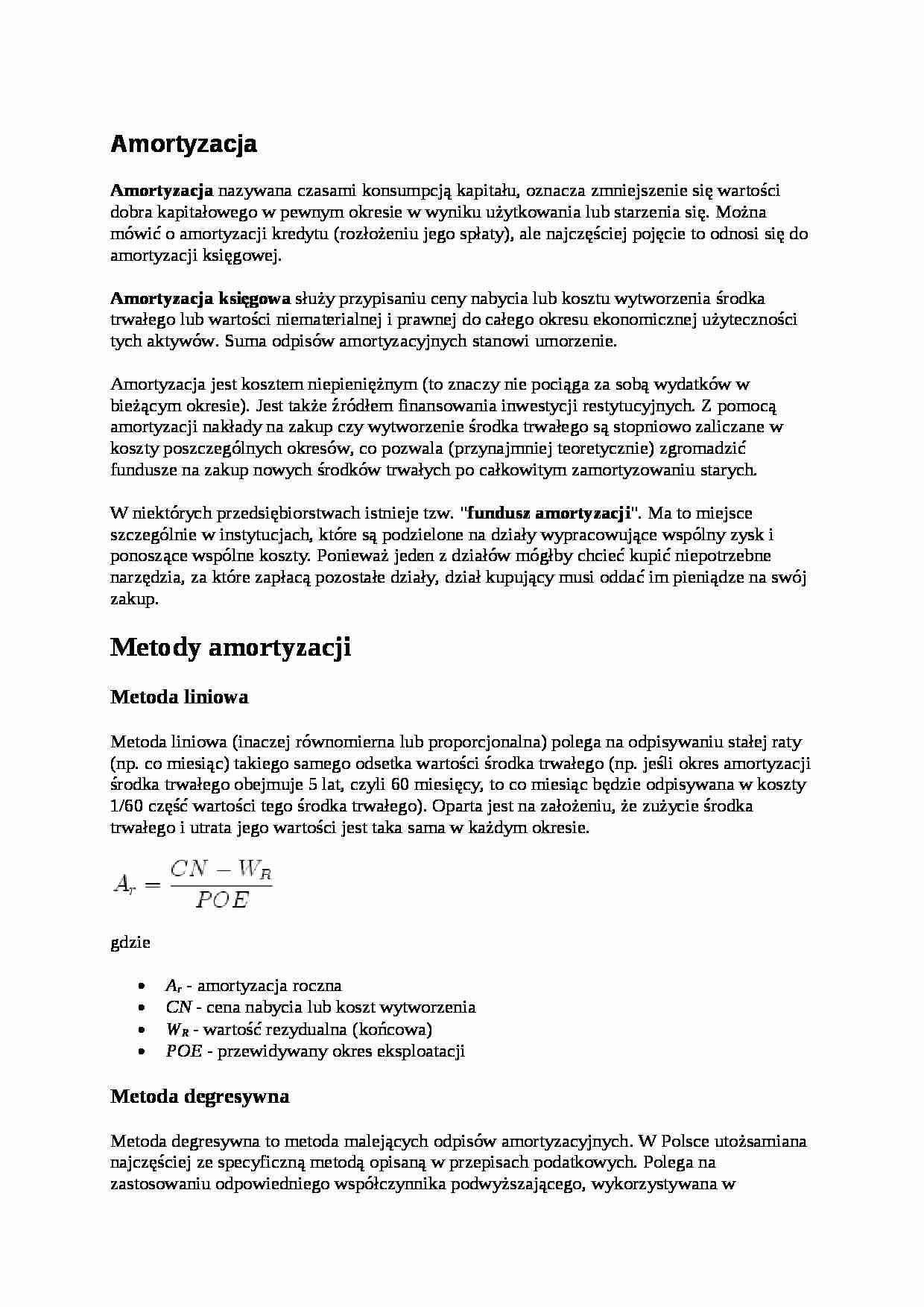

Metody amortyzacji Metoda liniowa Metoda liniowa (inaczej równomierna lub proporcjonalna) polega na odpisywaniu stałej raty (np. co miesiąc) takiego samego odsetka wartości środka trwałego (np. jeśli okres amortyzacji środka trwałego obejmuje 5 lat, czyli 60 miesięcy, to co miesiąc będzie odpisywana w koszty 1/60 część wartości tego środka trwałego). Oparta jest na założeniu, że zużycie środka trwałego i utrata jego wartości jest taka sama w każdym okresie.

gdzie

A r - amortyzacja roczna

CN - cena nabycia lub koszt wytworzenia

W R - wartość rezydualna (końcowa)

POE - przewidywany okres eksploatacji

Metoda degresywna Metoda degresywna to metoda malejących odpisów amortyzacyjnych . W Polsce utożsamiana najczęściej ze specyficzną metodą opisaną w przepisach podatkowych. Polega na zastosowaniu odpowiedniego współczynnika podwyższającego, wykorzystywana w szczególnych przypadkach. Oparta jest na założeniu, że zużycie środka trwałego a zwłaszcza zmniejszenie jego wartości następuje w początkowym okresie jego używania szybciej niż w następnych okresach.

A rt = w * S R * W Nt − 1 gdzie

A rt - amortyzacja roczna dla roku t

w - współczynnik podwyższający stawkę amortyzacji

W Nt − 1 - wartość netto na koniec poprzedniego roku obrotowego

W metodzie tej odpisy zmniejszają się aż do momentu zrównania się z odpisem z metody liniowej. Gdyby wartość odpisywanej raty metodą degresywną byłaby mniejsza niż metodą liniową, to dalsze odpisy są naliczane liniowo.

... zobacz całą notatkę

Komentarze użytkowników (0)