Dokładna zawartość notatki jest następująca. Definicje aktywów trwałych, aktywów rzeczowych, aktywów niematerialnych, amortyzacja, umorzenie, wartość księgowa netto, koszt nabycia aktywów trwałych, amortyzacja środków trwałych, amortyzacja liniowa, amortyzacja przyspieszona, amortyzacja degresywna, Porównanie i wybór metody amortyzacji, Amortyzacja a rachunkowość finansowa i podatkowa, Amortyzacja a ustawa o podatku dochodowym, Amortyzacja a prawo bilansowe, Amortyzacja a przepływy pieniężne, Wpływ amortyzacji na gotówkę, Wpływ amortyzacji na podatek dochodowy, Inwestycje w aktywa trwałe, Decyzja czy kapitalizować, Naprawy i remont bieżące a ulepszenia środków trwałych, Ulepszenia, Zysk lub strata na sprzedaży aktywów trwałych, Ewidencja zysków lub strat na sprzedaży środków trwałych, Amortyzacja zasobów naturalnych, Amortyzacja aktywów niewymiernych, Zakupy łączne aktywów, Przykłady aktywów niewymiernych.

Aktywa trwałe

Aktywa trwałe - zasoby, które w firmie wykorzystywane są przez długi okres takie jak: ziemia, budynki, wyposażenie, zasoby naturalne czy patenty

• Te aktywa pomagają w osiąganiu przychodów w dłuższych okresach czasu poprzez wspomaganie produkcji

Aktywa rzeczowe - fizyczne jednostki, które można zobaczyć i dotknąć takie jak: ziemia, budynki, środki trwałe, zasoby naturalne

Aktywa niewymierne - praca lub korzyści ekonomiczne takie jak patenty, znali firmowe,prawa autorskie, wartość firmy, które nie są materialne z natury.

Terminy dotyczące alokacji kosztu w czasie:

• Amortyzacja - alokacja kosztu aktywów trwałych

• Umorzenie - zakumulowana amortyzacja aktywów trwałych

• Wartość księgowa netto - wartość początkowa minus dotychczasowe umorzenie środka trwałego

• Plan amortyzacji - zestawienie kwot amortyzacji w poszczególnych okresach sprawozdawczych

Ziemia nie jest amortyzowana dlatego, że się nie zużywa.

Amortyzacje naliczamy od pierwszego dnia kolejnego miesiąca po dacie przyjęcia środka trwałego do użytkowania.

Za ustalenie kwoty amortyzacji odpowiedzialny jest kierownik jednostki gospodarczej.

Koszt nabycia aktywów trwałych

Koszt nabycia aktywów trwałych to cena nabycia włączając dodatkowe koszty niezbędne aby dokonać zakupu, transport oraz koszty poniesione w związku z przygotowaniem aktywów dowykorzystania.

Koszty nabycia aktywów wymiernych

Ziemia

Koszt nabycia ziemi zawiera koszty ekspertyz, opłaty skarbowe i notarialne, prowizje dla biura nieruchomości oraz koszty związane z rozbiórką starych budowli i budynków na terenie działki.

• W rachunkowości ziemia wykazywana jest w bilansie majątkowym według koszty historycznego nabycia bez względu na różnice pomiędzy tym kosztem a wartością rynkową ziemi.

Budynki i wyposażenie

Koszt zawiera wszystkie koszty zakupu i przygotowania tych środków trwałych do wykorzystania (transport, instalacja, naprawy przez rozpoczęciem wykorzystywania) .

• Koszty te są kapitalizowane (dodawane do wartości aktywa) a nie odpisywane w koszty w momencie ich pojawienia się.

Amortyzacja budynków i wyposażenia

Amortyzacja jest formą alokowania kosztu aktywa do okresów w którym jest on wykorzystywany. Amortyzacja jest

podstawowym elementem rozróżniającym rachunkowość typu memoriałowego i rachunkowości typu kasowego.

• W rachunkowości memoriałowej koszty aktywa alokowany jest do okresów w których jest on wykorzystywany.

• W rachunkowości typu kasowego koszt aktywów byłby naliczony w momencie zakupu.

Amortyzacja środków trwałych

Wartość do zużycia - wartość koszty nabycia, która ma zostać alokowana

(…)

… są zwykle nieistotne dlatego wykazywane są jako pozostałe przychody operacyjne lub pozostałe koszty operacyjne w rachunku zysków i strat.

Amortyzacja zasobów naturalnych

Amortyzacja zasobów naturalnych - księgowa miara wykorzystywana do alokacji kosztu nabycia naturalnego aktywa takiego jak minerały, ropa naftowa, czy kłody drewna.

• Amortyzacja koncentruje się na fizyczny zużyciu zasobu.

• Amortyzacja…

… i wartości netto środka trwałego.

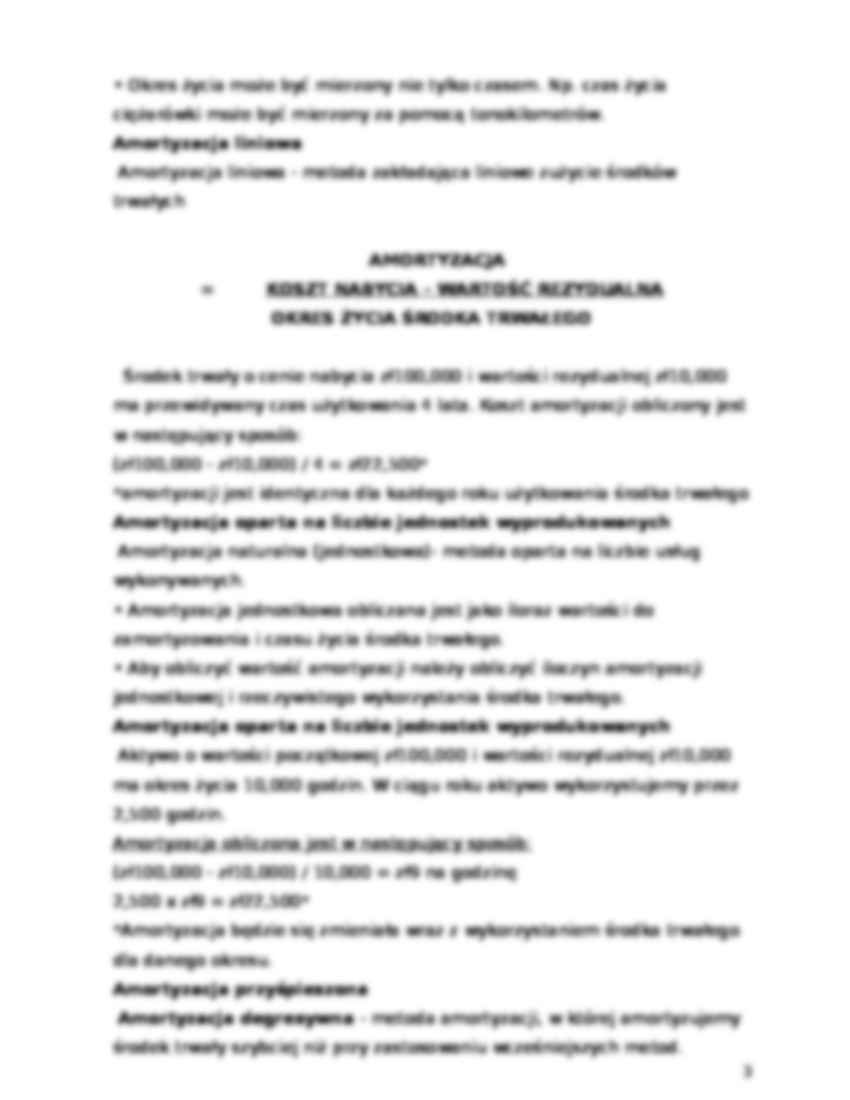

Obliczenie amortyzacji przyśpieszonej:

• Oblicz stopę amortyzacji liniowej.

• Podwój stopę amortyzacji liniowej.

• Zignoruj wartość rezydualną i pomnóż wartość netto aktywa przez otrzymają stopę amortyzacji.

Amortyzacja przyśpieszona

Aktywo o wartości początkowej zł100,000 i wartości rezydualnej zł10,000 ma okres życia 4 lata. Amortyzacja obliczona jest w następujący…

... zobacz całą notatkę

Komentarze użytkowników (0)