To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

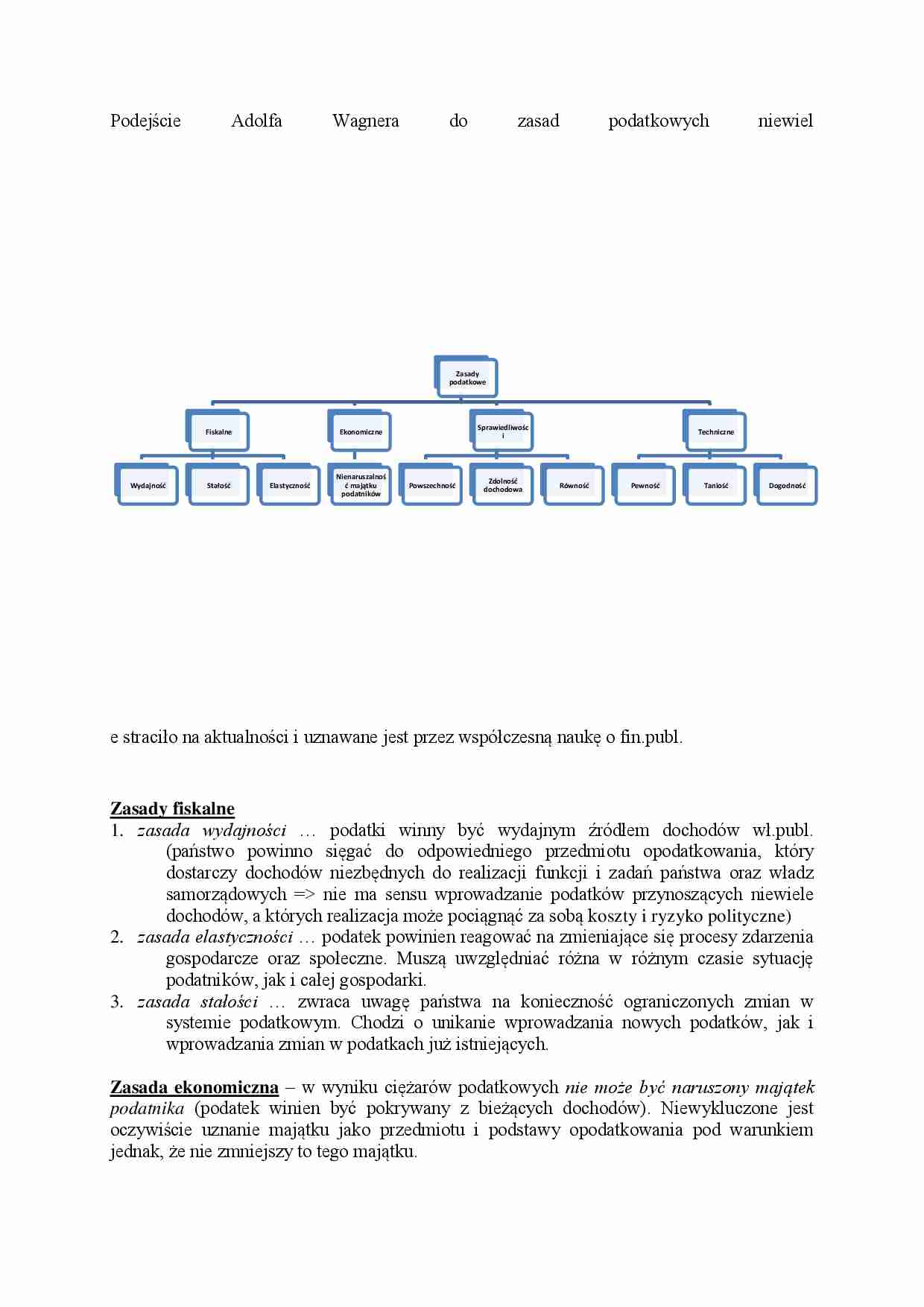

Podejście Adolfa Wagnera do zasad podatkowych niewiel e straciło na aktualności i uznawane jest przez współczesną naukę o fin.publ.

Zasady fiskalne

zasada wydajności … podatki winny być wydajnym źródłem dochodów wł.publ. (państwo powinno sięgać do odpowiedniego przedmiotu opodatkowania, który dostarczy dochodów niezbędnych do realizacji funkcji i zadań państwa oraz władz samorządowych = nie ma sensu wprowadzanie podatków przynoszących niewiele dochodów, a których realizacja może pociągnąć za sobą koszty i ryzyko polityczne)

zasada elastyczności … podatek powinien reagować na zmieniające się procesy zdarzenia gospodarcze oraz społeczne. Muszą uwzględniać różna w różnym czasie sytuację podatników, jak i całej gospodarki.

zasada stałości … zwraca uwagę państwa na konieczność ograniczonych zmian w systemie podatkowym. Chodzi o unikanie wprowadzania nowych podatków, jak i wprowadzania zmian w podatkach już istniejących. Zasada ekonomiczna - w wyniku ciężarów podatkowych nie może być naruszony majątek podatnika (podatek winien być pokrywany z bieżących dochodów). Niewykluczone jest oczywiście uznanie majątku jako przedmiotu i podstawy opodatkowania pod warunkiem jednak, że nie zmniejszy to tego majątku. Zasady sprawiedliwego opodatkowania

zasada powszechności … ciężary podatkowe powinny mieć charakter powszechny, czyli że każdy obywatel, przedsiębiorca itp. powinien być objęty podatkiem, jeżeli spełnione są warunki powstania stosunku podatkowego (np. wszyscy rolnicy, wszyscy posiadacze nieruchomości, samochodów, psów itd.)

zasada równości … ciężary podatkowe winny być rozłożone równomiernie na wszystkich podatników

zasada zdolności podatkowej (dochodowej) … podatnik osiągający taki sam dochód powinien poświęcić na rzecz państwa identyczną korzyść (ponieść taką samą ofiarę)

W ramach zasad sprawiedliwości opodatkowania wyróżnia się zasady:

- „sprawiedliwości poziomej” … „równi powinni być traktowani równo” […] „nierówni powinni być traktowani nierówno”

- „sprawiedliwości pionowej”

System podatkowy może korygować proporcje pierwotnego podziału dochodu narodowego, jeżeli podział ten zostanie uznany za niesprawiedliwy. Narzędziem realizacji tego celu będą progresywne podatki, zwłaszcza podatki dochodowe. Zasady techniczne zasada pewności … podatki powinny być niezawodnym źródłem dochodów państwa. Również podatnik powinien z góry wiedzieć, jaki podatek będzie płacił w związku z prowadzoną działalnością lub/i osiąganymi dochodami

zasada dogodności

(…)

… się być mniej uciążliwy

zastępowanie podatków opłatami w związku z usługami na rzecz danej osoby (szczególnie skuteczne w przypadku opłat za usługi specjalne, np. za ślub)

wykorzystywanie nastrojów społecznych dot. kwestii, rozwiązanie której wymaga pieniędzy (przy zaistnieniu dogodnej sytuacji oraz małej uciążliwości podatku podatnik solidaryzuje się ze społeczeństwem)

zastraszanie społeczeństwa negatywnymi skutkami nie wprowadzenia podatku

wprowadzenie wielu tytułów podatkowych (obciążenie podatnika wydaje się być mniejsze niż w przypadku podatku wymierzonego od jednego przedmiotu, np. dochodu, majatku)

niedokładne sprecyzowanie, kogo właściwie obciąża dany podatek

Zasady dot. konstruowania współczesnych systemów podatkowych oraz prowadzenia polityki podatkowej:

wprowadza się kilka podatków, w tym 3 lub 4 rodzaje są podstawą fin.publ.

sięga się do różnych przedmiotów opodatkowania, tzn. dochodów, wydatków, majątku, nabycia praw majątkowych itp.

stosuje się podatki pośrednie i bezpośrednie (w różnych proporcjach w różnych krajach)

podatki bezpośrednie wprowadza się przez trudności w ich przerzucaniu oraz przez to, że to systematyczne (choć niej wydajne) źródło dochodu

podatki pośrednie z kolei gdyż dzięki…

…, wakacji i zwolnień podatkowych w związku z przebiegiem cyklu koniunkturalnego)

podstawowe rodzaje podatków ustala się na szczeblu centralnym (z dopuszczeniem stosowania podatków lokalnych stanowionych przez władze samorządowe)

z psychologicznego punktu widzenia łatwiej zwiększać ciężary podatkowe przez podwyższenie istniejącego podatku, niż przez wprowadzenie nowego

łatwiej też (spośród już istniejących…

... zobacz całą notatkę

Komentarze użytkowników (0)