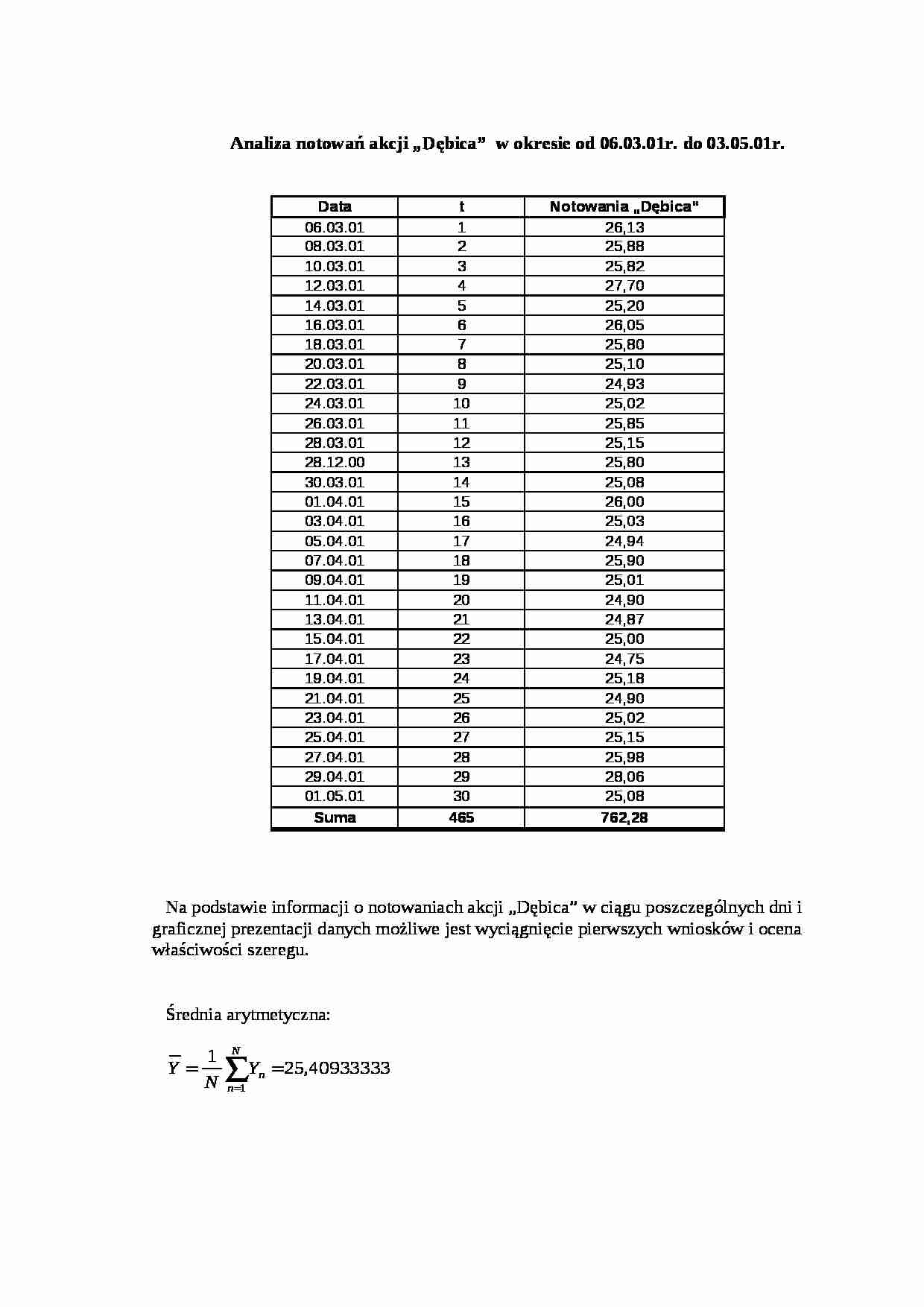

Analiza notowań akcji „Dębica” w okresie od 06.03.01r. do 03.05.01r.

Data

t

Notowania „Dębica“

06.03.01

1

26,13

08.03.01

2

25,88

10.03.01

3

25,82

12.03.01

4

27,70

14.03.01

5

25,20

16.03.01

6

26,05

18.03.01

7

25,80

20.03.01

8

25,10

22.03.01

9

24,93

24.03.01

10

25,02

26.03.01

11

25,85

28.03.01

12

25,15

28.12.00

13

25,80

30.03.01

14

25,08

01.04.01

15

26,00

03.04.01

16

25,03

05.04.01

17

24,94

07.04.01

18

25,90

09.04.01

19

25,01

11.04.01

20

24,90

13.04.01

21

24,87

15.04.01

22

25,00

17.04.01

23

24,75

19.04.01

24

25,18

21.04.01

25

24,90

23.04.01

26

25,02

25.04.01

27

25,15

27.04.01

28

25,98

29.04.01

29

28,06

01.05.01

30

25,08

Suma

465

762,28

Na podstawie informacji o notowaniach akcji „Dębica” w ciągu poszczególnych dni i graficznej prezentacji danych możliwe jest wyciągnięcie pierwszych wniosków i ocena właściwości szeregu.

Średnia arytmetyczna:

Bazując na drugim wykresie można łatwo zauważyć, jak przebiega przybliżona linia trendu. Jest ona opadająca w ciągu całego badanego okresu, co oznacza, że kurs EURO spada.

Szukamy linii trendu:

gdzie

Kryterium weryfikacji modelu

Aby wyznaczyć parametry prostej, dla której suma kwadratów reszt jest najmniejsza, korzystamy z warunków koniecznych istnienia ekstremum.

(…)

… należy zbadać przy pomocy funkcji autokorelacji.

Identyfikacja modelu AR.

Zakładamy, że obserwowany proces będzie opisany modelem autoregresji rzędu II.

AR(2)

Kryterium identyfikacji modelu

Warunek konieczny istnienia ekstremum

Warunek istnienia rozwiązania:

Obliczenie wartości parametrów a1 i a2 z wyznaczników:

W = 12022874,7

Model autoregresji rzędu II dopasowany do analizowanych danych, a więc obrazujący wahania notowań akcji „Dębica”, ma postać:

Należy zbadać wzajemną korelację pomiędzy wyrazami reszt. Do tego celu służy funkcja autokorelacji.

Funkcja autokorelacji wyraża się wzorem:

Nie unormowana funkcja autokorelacji jest kowariancją (estymatorem kowariancji) procesu Et. Wyraża się wzorem:

Funkcja autokorelacji w zerze:

Wyliczono 7 kroków funkcji autokorelacji:

K(0)= 0,3833099 K(1)= 0,0516081…

... zobacz całą notatkę

Komentarze użytkowników (0)