To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

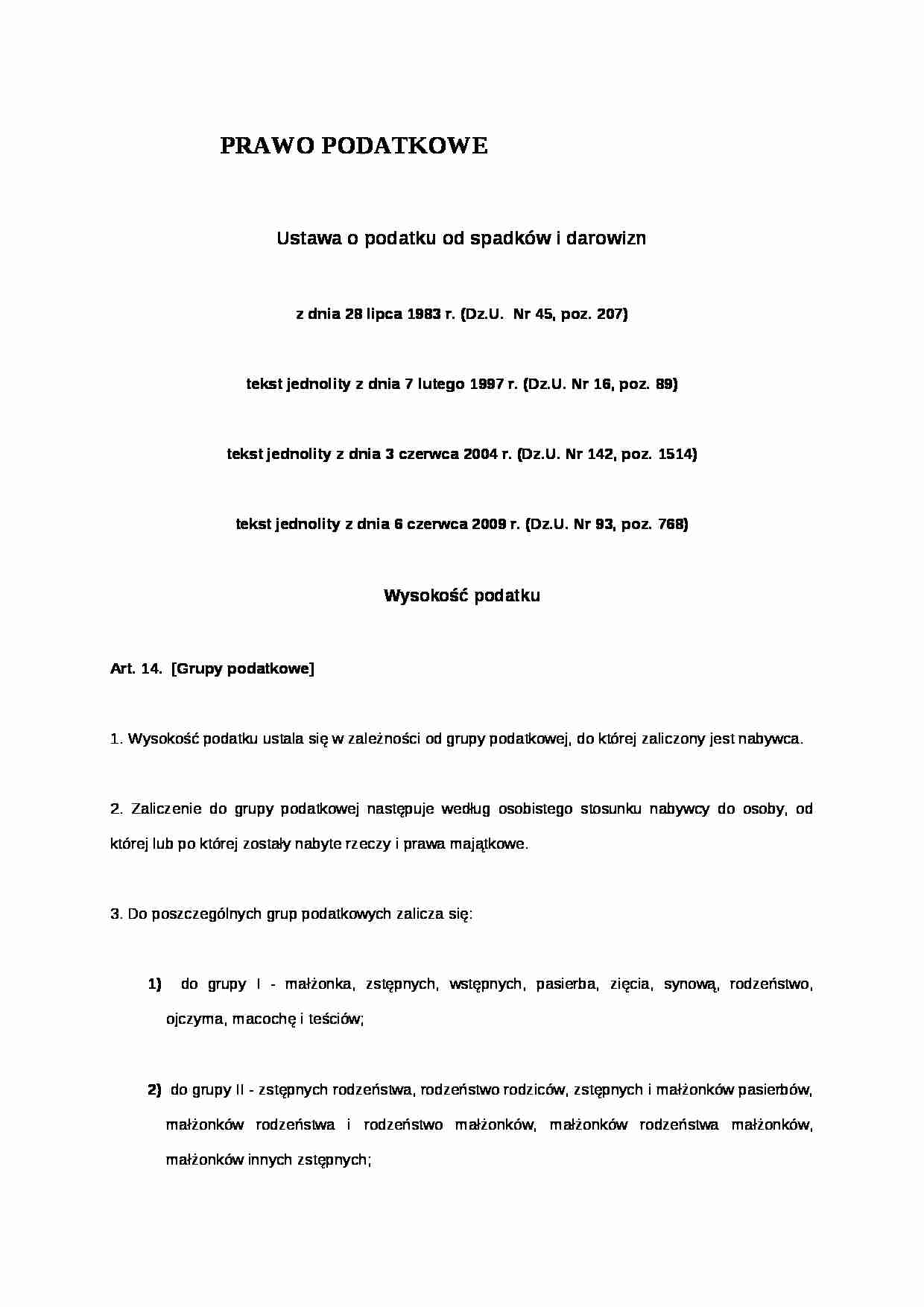

PRAWO PODATKOWE Ustawa o podatku od spadków i darowizn z dnia 28 lipca 1983 r. (Dz.U. Nr 45, poz. 207) tekst jednolity z dnia 7 lutego 1997 r. (Dz.U. Nr 16, poz. 89) tekst jednolity z dnia 3 czerwca 2004 r. (Dz.U. Nr 142, poz. 1514) tekst jednolity z dnia 6 czerwca 2009 r. (Dz.U. Nr 93, poz. 768) Wysokość podatku Art. 14. [Grupy podatkowe] 1. Wysokość podatku ustala się w zależności od grupy podatkowej, do której zaliczony jest nabywca. 2. Zaliczenie do grupy podatkowej następuje według osobistego stosunku nabywcy do osoby, od której lub po której zostały nabyte rzeczy i prawa majątkowe. 3. Do poszczególnych grup podatkowych zalicza się: 1) do grupy I - małżonka, zstępnych, wstępnych, pasierba, zięcia, synową, rodzeństwo, ojczyma, macochę i teściów; 2) do grupy II - zstępnych rodzeństwa, rodzeństwo rodziców, zstępnych i małżonków pasierbów, małżonków rodzeństwa i rodzeństwo małżonków, małżonków rodzeństwa małżonków, małżonków innych zstępnych; 3) do grupy III - innych nabywców. 4. Za rodziców w rozumieniu ustawy uważa się również przysposabiających, a za zstępnych także przysposobionych i ich zstępnych. 5. (uchylony) Art. 15. [Skala podatkowa] 1. Podatek oblicza się od nadwyżki podstawy opodatkowania ponad kwotę wolną od podatku, według następujących skal:

Kwoty nadwyżki w zł

Podatek wynosi

ponad

do

1) od nabywców zaliczonych do I grupy podatkowej

10 278

3%

10 278

20 556

308 zł 30 gr i 5% nadwyżki ponad 10 278 zł

20 556

822 zł 20 gr i 7% nadwyżki ponad 20 556 zł

2) od nabywców zaliczonych do II grupy podatkowej

10 278

7%

10 278

20 556

719 zł 50 gr i 9% od nadwyżki ponad 10 278 zł

20 556

1 644 zł 50 gr i 12% od nadwyżki ponad 20 556 zł

3) od nabywców zaliczonych do III grupy podatkowej

10 278

12%

10 278

20 556

1 233 zł 40 gr i 16% od nadwyżki ponad 10 278 zł

20 556

2 877 zł 90 gr i 20% od nadwyżki ponad 20 556 zł

2. Nabycie własności w drodze zasiedzenia podlega opodatkowaniu w wysokości 7% podstawy opodatkowania; art. 9 ust. 1 nie ma w tym wypadku zastosowania.

(…)

…, oblicza się na podstawie skumulowanego indeksu wskaźników kwartalnych publikowanych w komunikatach Prezesa Głównego Urzędu Statystycznego ogłoszonych w Dzienniku Urzędowym Rzeczypospolitej Polskiej "Monitor Polski" w terminie 30 dni po upływie każdego kwartału. 3. Kwoty wartości rzeczy i praw majątkowych zwolnione od podatku, określone w art. 4 ust. 1 pkt 5, oraz niepodlegające opodatkowaniu, określone…

… zastosowania. 3. Przy ustalaniu wysokości podatku przyjmuje się kwoty wartości rzeczy i praw majątkowych określone w art. 4 ust. 1 pkt 5 i w art. 9 ust. 1 oraz skale podatkowe określone w ust. 1 obowiązujące w dniu powstania obowiązku podatkowego, z zastrzeżeniem ust. 4. 4. Nabycie własności rzeczy lub praw majątkowych w drodze darowizny lub polecenia darczyńcy podlega opodatkowaniu według stawki 20…

... zobacz całą notatkę

Komentarze użytkowników (0)