ZASADA PEŁNOŚCI OCHRONY UBEZPIECZENIOWEJ Związana z finansowym pokryciem szkody przez odszkodowanie zastosowane w ubezpieczeniu majątkowym.

Aspekty prawne Szkoda - Kodeks cywilny szkodą określa wszelki uszczerbek majątku poszkodowanego

- szkody bezpośrednie: straty (rzeczywiste uszczuplenie majątku oraz koszty konieczne w związku z wystąpieniem szkody)

- szkody pośrednie: utracone korzyści, szkody przyszłe, utrata osiągniętego dochodu, utrata spodziewanego zysku (Prawo ubezpieczeniowe respektuje też taką definicję szkodowości)

Zasada pełności ochrony ubezpieczeniowej ma charakter postulatywny. Im szerszy jest zakres odpowiedzialności zakładu ubezpieczeń tym wyższa jest składka.

Ochrona ubezpieczeniowa powinna umożliwiać każdemu ubezpieczającemu bez względu na jego status prawny i ekonomiczny taki finansowy poziom pokrycia strat losowych jaki wynika z jego indywidualnej potrzeby oraz na jaki pozwalają w danych warunkach istotne względu polityki gospodarczej i społecznej państwa.

Aspekty techniczne W praktyce na finansowy poziom pokrycia strat losowych wpływają poziom ubezpieczenia i wysokość odszkodowania.

Poziom ubezpieczenia określa stosunek sumy ubezpieczenia do wartości przedmiotu ubezpieczenia. W zależności od relacji tych wielkości może wystąpić:

- niedoubezpieczenie gdy suma ubezpieczenia wartości przedmiotu ubezpieczenia

Sposoby odpowiedzialności zakładu ubezpieczeń :

a) odpowiedzialność proporcjonalna - odszkodowanie wypłacane przez zakład powstaje w takim stosunku do szkody jak suma ubezpieczeniowa do wartości przedmiotu ubezpieczenia.

Q (odszkodowanie) : Z (szkoda) = U (suma ubezp.) : W (wartość przedmiotu ubezp.)

W niedoubezpieczeniu wg tego systemu szkoda nigdy nie będzie pokryta przez odszkodowanie. W ubezpieczeniu odszkodowanie będzie równe szkodzie. W nadubezpieczeniu odszkodowanie będzie wyższe niż wartość przedmiotu ubezpieczenia. Nie jest to korzystne dla ubezpieczonego, bo musi płacić wyższą składkę, a odszkodowanie i tak będzie wypłacone jako równowartość szkody. Można się umówić, że odszkodowanie będzie wyższe od szkody, ale nie ze względu na nadubezpieczenie - tylko gdy dotyczy to ubezpieczenia w wartości nowej. Gdy wystąpi szkoda całkowita odszkodowanie zostanie wypłacone, powinno on wystarczyć na zakup nowego przedmiotu ubezpieczenia albo jego odbudowę - czyli odszkodowanie nie będzie uwzględniać stopnia zużycia przedmiotu. W przypadku szkody częściowej odszkodowanie ma wystarczyć na naprawę szkody.

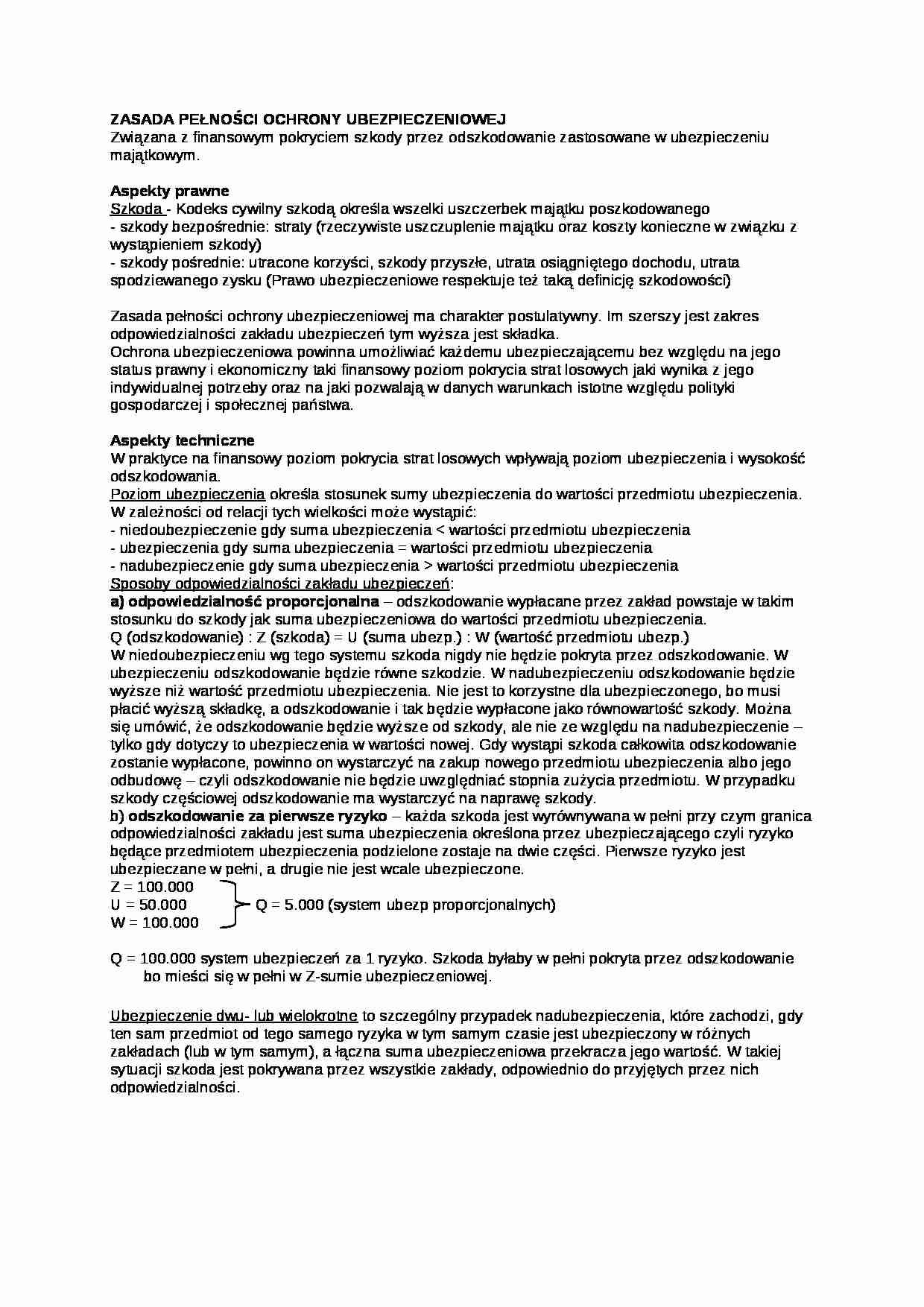

b) odszkodowanie za pierwsze ryzyko

... zobacz całą notatkę

Komentarze użytkowników (0)