To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

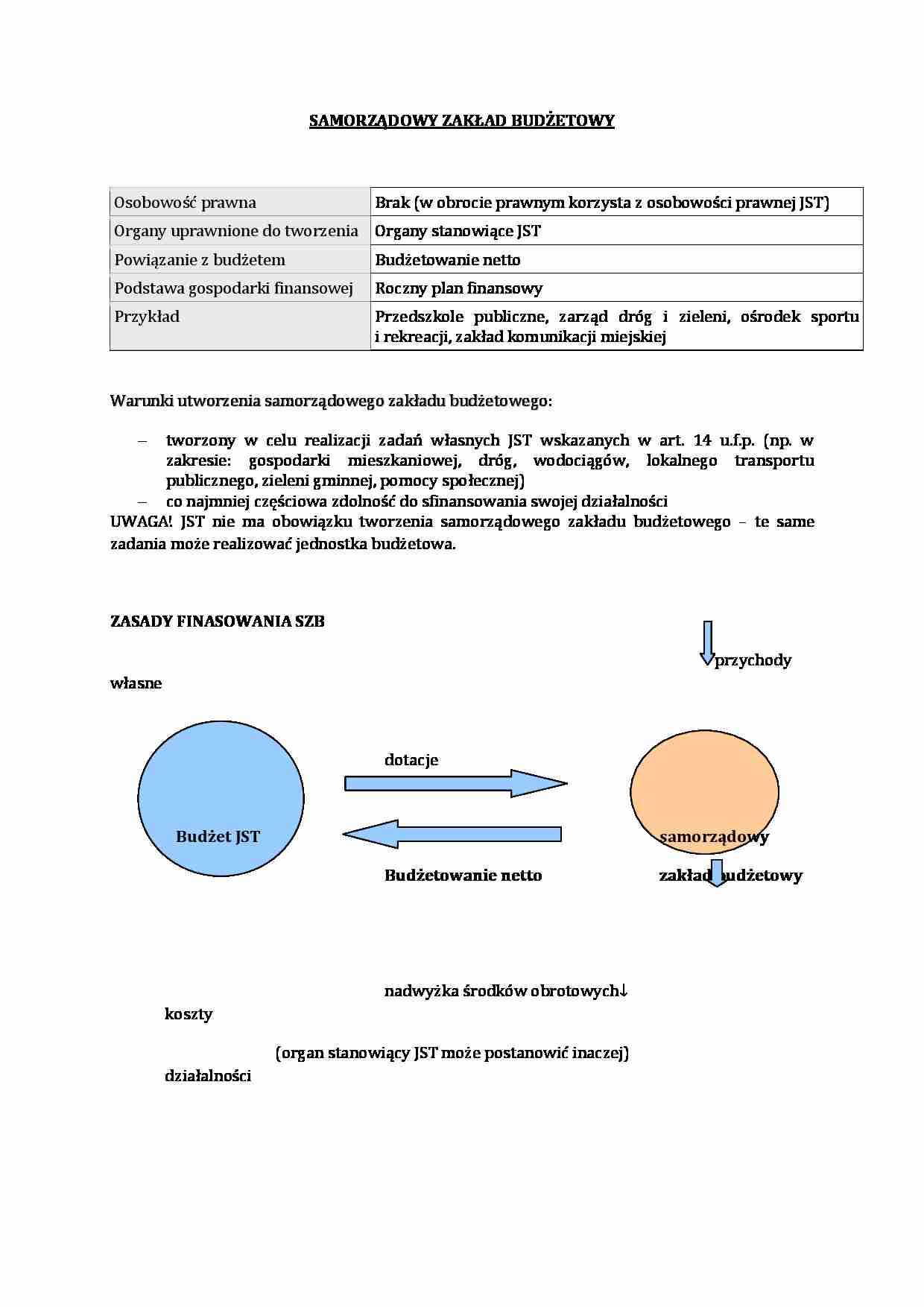

SAMORZĄDOWY ZAKŁAD BUDŻETOWY

Osobowość prawna

Brak (w obrocie prawnym korzysta z osobowości prawnej JST)

Organy uprawnione do tworzenia

Organy stanowiące JST

Powiązanie z budżetem

Budżetowanie netto

Podstawa gospodarki finansowej

Roczny plan finansowy

Przykład

Przedszkole publiczne, zarząd dróg i zieleni, ośrodek sportu i rekreacji, zakład komunikacji miejskiej

Warunki utworzenia samorządowego zakładu budżetowego:

tworzony w celu realizacji zadań własnych JST wskazanych w art. 14 u.f.p. (np. w zakresie: gospodarki mieszkaniowej, dróg, wodociągów, lokalnego transportu publicznego, zieleni gminnej, pomocy społecznej)

co najmniej częściowa zdolność do sfinansowania swojej działalności

UWAGA! JST nie ma obowiązku tworzenia samorządowego zakładu budżetowego - te same zadania może realizować jednostka budżetowa.

ZASADY FINASOWANIA SZB

przychody własne

dotacje

Budżet JST samorządowy

Budżetowanie netto zakład budżetowy nadwyżka środków obrotowych↓ koszty (organ stanowiący JST może postanowić inaczej) działalności

Samorządowy zakład budżetowy może otrzymywać z budżetu JST dotacje: przedmiotowe podmiotowe (w zakresie określonym w odrębnych ustawach)

celowe

na pierwsze wyposażenie w środki obrotowe

dotacje przedmiotowe + podmiotowe ≤ 50% kosztów działalności zakładu budżetowego

... zobacz całą notatkę

Komentarze użytkowników (0)