To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

PODZIAŁ UBEZPIECZEŃ MAJĄTKOWYCH:

ubezpieczenia rzeczowe - ubezpieczenia majątkowe w postaci rzeczy, obiektu czy dobra majątkowego,

ubezpieczenia majątkowe sensu stricte - dotyczą wartości majątkowych, które należą do ubezpieczonego i mogą mieć formę wierzytelności (np. ubezpieczenie należności kredytowych) lub wartości, których uzyskanie jest oczekiwane przez ubezpieczonego oraz ubezpieczenie wartości, które mogą pomniejszyć majątek ubezpieczonego (ubezpieczenie zobowiązań). Są to m.in. ubezpieczenia odpowiedzialności cywilnej (OC).

UBEZPIECZENIE OC - ubezpieczenie to ochroni interes majątkowy. Potrzeba takiej ochrony wynika z tego, że majątek ten narażony jest na zmniejszenie przez wyrządzenie szkody innym osobom. Ten typ ubezpieczenia przydatny może być przy zawodach z dużym ryzykiem np. lekarz, kierowca. Nie ma majątku a roszczenia mogą dotyczyć jego przyszłych dochodów. Ma charakter obowiązkowy.

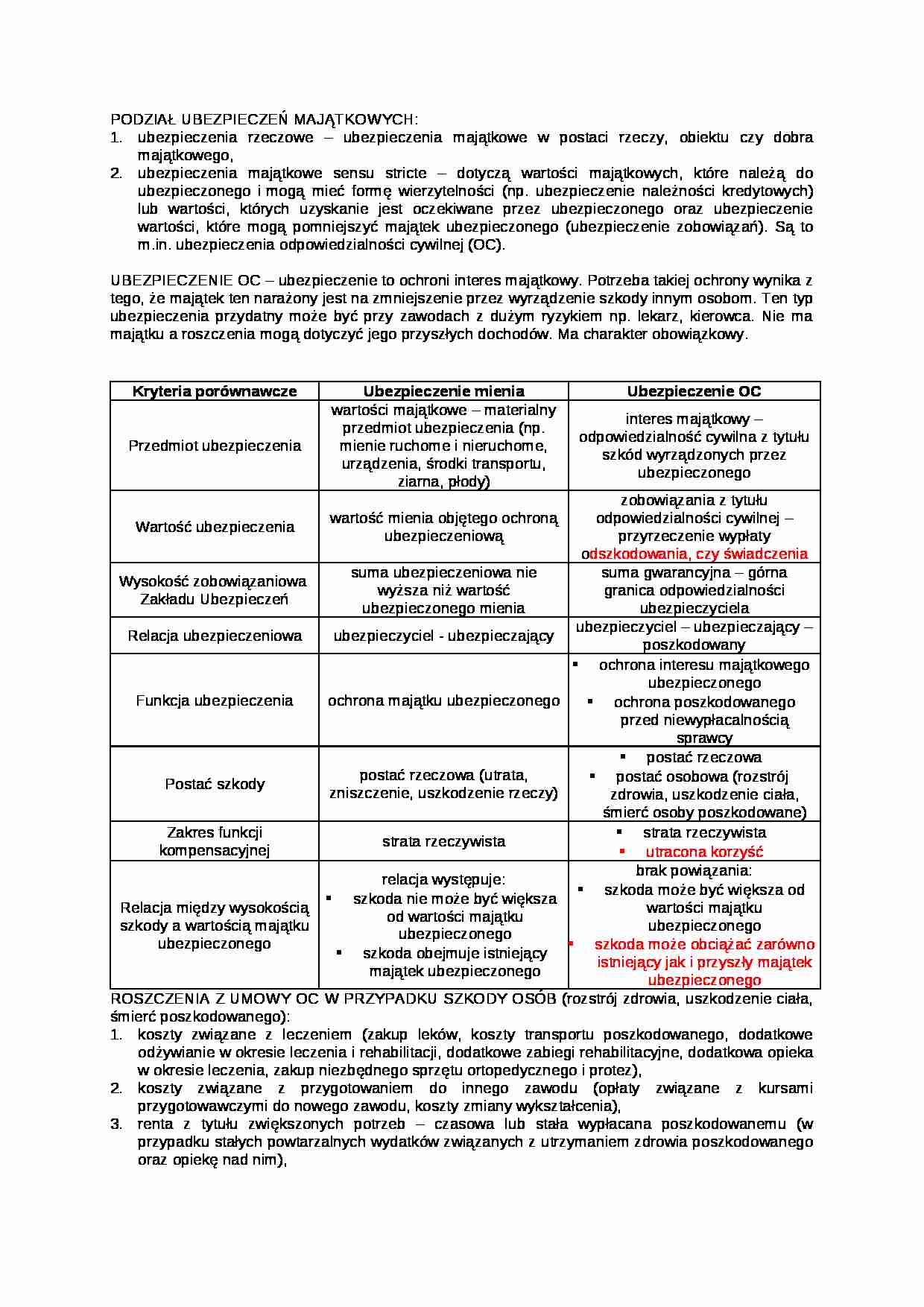

Kryteria porównawcze Ubezpieczenie mienia Ubezpieczenie OC Przedmiot ubezpieczenia

wartości majątkowe - materialny przedmiot ubezpieczenia (np. mienie ruchome i nieruchome, urządzenia, środki transportu, ziarna, płody)

interes majątkowy - odpowiedzialność cywilna z tytułu szkód wyrządzonych przez ubezpieczonego

Wartość ubezpieczenia

wartość mienia objętego ochroną ubezpieczeniową

zobowiązania z tytułu odpowiedzialności cywilnej - przyrzeczenie wypłaty o dszkodowania, czy świadczenia Wysokość zobowiązaniowa Zakładu Ubezpieczeń

suma ubezpieczeniowa nie wyższa niż wartość ubezpieczonego mienia

suma gwarancyjna - górna granica odpowiedzialności ubezpieczyciela

Relacja ubezpieczeniowa

ubezpieczyciel - ubezpieczający

ubezpieczyciel - ubezpieczający - poszkodowany

Funkcja ubezpieczenia

ochrona majątku ubezpieczonego

ochrona interesu majątkowego ubezpieczonego

ochrona poszkodowanego przed niewypłacalnością sprawcy

Postać szkody

postać rzeczowa (utrata, zniszczenie, uszkodzenie rzeczy)

postać rzeczowa

postać osobowa (rozstrój zdrowia, uszkodzenie ciała, śmierć osoby poszkodowane)

Zakres funkcji kompensacyjnej

strata rzeczywista

strata rzeczywista

utracona korzyść Relacja między wysokością szkody a wartością majątku ubezpieczonego

relacja występuje:

szkoda nie może być większa od wartości majątku ubezpieczonego

szkoda obejmuje istniejący majątek ubezpieczonego

brak powiązania:

szkoda może być większa od wartości majątku ubezpieczonego

szkoda może obciążać zarówno istniejący jak i przyszły majątek ubezpieczonego

... zobacz całą notatkę

Komentarze użytkowników (0)