To tylko jedna z 5 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

FINANSE JEDNOSTEK SAMORZĄDU TERYTORIALNEGO Wiele podstaw prawnych finansów lokalnych, m. in.: K RP, Europejska Karta Samorządu Terytorialnego, u. f. p., ust. o dochodach jednostek samorządu terytorialnego, ust. o regionalnych izbach obrachunkowych, ust. o samorządzie gminnym/powiatowym/wojewódzkim - podział kompetencji, ust. o obligacjach, ust. o funduszu sołeckim

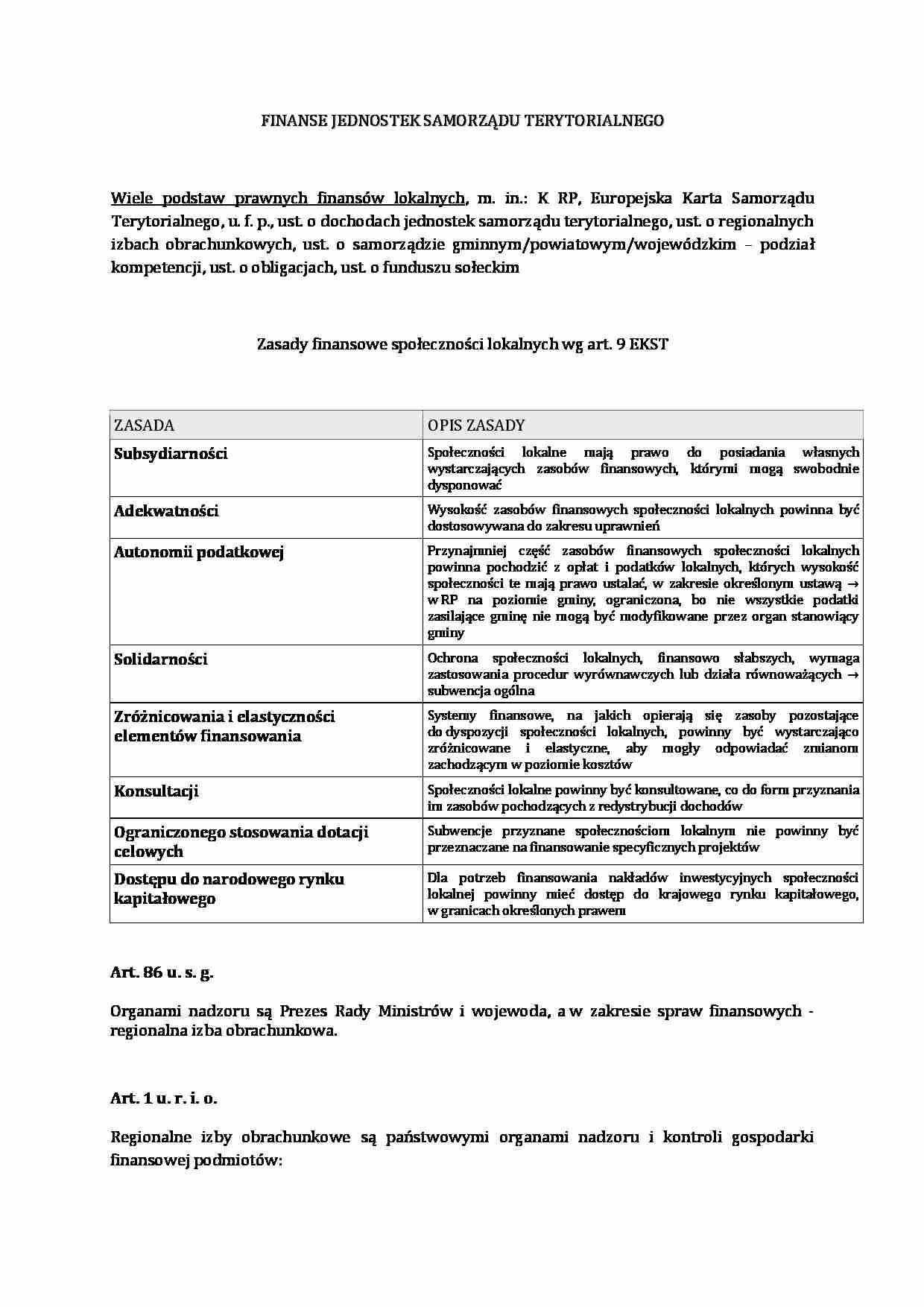

Zasady finansowe społeczności lokalnych wg art. 9 EKST

ZASADA

OPIS ZASADY

Subsydiarności

Społeczności lokalne mają prawo do posiadania własnych wystarczających zasobów finansowych, którymi mogą swobodnie dysponować

Adekwatności

Wysokość zasobów finansowych społeczności lokalnych powinna być dostosowywana do zakresu uprawnień

Autonomii podatkowej

Przynajmniej część zasobów finansowych społeczności lokalnych powinna pochodzić z opłat i podatków lokalnych, których wysokość społeczności te mają prawo ustalać, w zakresie określonym ustawą → w RP na poziomie gminy, ograniczona, bo nie wszystkie podatki zasilające gminę nie mogą być modyfikowane przez organ stanowiący gminy

Solidarności

Ochrona społeczności lokalnych, finansowo słabszych, wymaga zastosowania procedur wyrównawczych lub działa równoważących → subwencja ogólna Zróżnicowania i elastyczności elementów finansowania

Systemy finansowe, na jakich opierają się zasoby pozostające do dyspozycji społeczności lokalnych, powinny być wystarczająco zróżnicowane i elastyczne, aby mogły odpowiadać zmianom zachodzącym w poziomie kosztów

Konsultacji

Społeczności lokalne powinny być konsultowane, co do form przyznania im zasobów pochodzących z redystrybucji dochodów

Ograniczonego stosowania dotacji celowych

Subwencje przyznane społecznościom lokalnym nie powinny być przeznaczane na finansowanie specyficznych projektów

Dostępu do narodowego rynku kapitałowego

Dla potrzeb finansowania nakładów inwestycyjnych społeczności lokalnej powinny mieć dostęp do krajowego rynku kapitałowego, w granicach określonych prawem

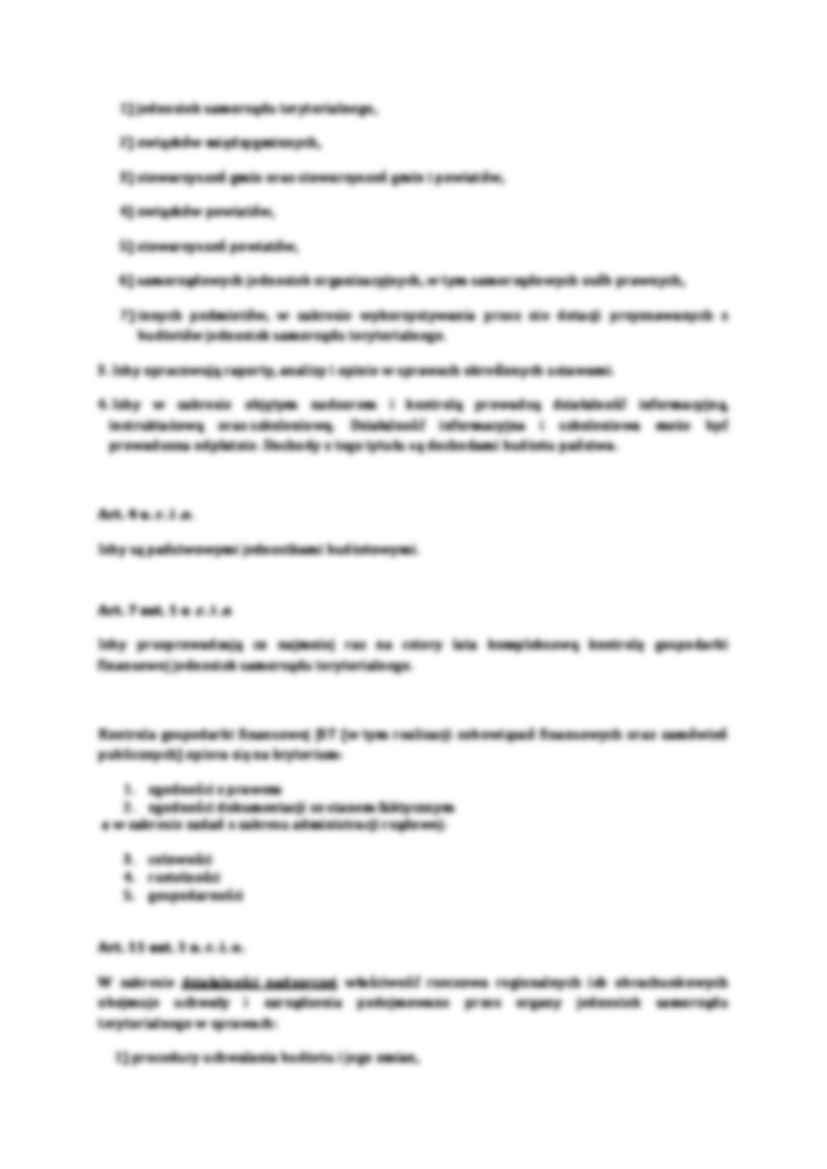

Art. 86 u. s. g. Organami nadzoru są Prezes Rady Ministrów i wojewoda, a w zakresie spraw finansowych - regionalna izba obrachunkowa.

Art. 1 u. r. i. o.

Regionalne izby obrachunkowe są państwowymi organami nadzoru i kontroli gospodarki finansowej podmiotów:

1) jednostek samorządu terytorialnego,

2) związków międzygminnych,

3) stowarzyszeń gmin oraz stowarzyszeń gmin i powiatów,

4) związków powiatów,

5) stowarzyszeń powiatów,

(…)

… budżetu i jego zmian,

2) budżetu i jego zmian,

3) zaciągania zobowiązań (…) udzielania pożyczek,

4) zasad i zakresu przyznawania dotacji (…),

5) podatków i opłat lokalnych (...)

6) absolutorium,

7) wieloletniej prognozy finansowej i jej zmian.

Art. 11 ust. 3 u. r. i . o.

W przypadku nieistotnego naruszenia prawa w uchwale lub zarządzeniu izba nie stwierdza nieważności uchwały lub zarządzenia…

... zobacz całą notatkę

Komentarze użytkowników (0)