To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Podstawy rachunkowości

Prof. UE dr hab. Anna Kostur

Wykład 7

Elastyczność urządzeń księgowych - dzielenie i łączenie kont .

Elastyczność urządzeń księgowych wyraża się tym , że w zależności od potrzeb mogą być tworzone informacje o różnym stopniu agregacji . Rachunkowość może dostarczać informacji o najniższym stopniu agregacji ( mogą to być nawet informacje wyrażane w jednostkach naturalnych ) jak i informacji o najwyższym stopniu agregacji ( informacjami tymi mogą być wynik finansowy , suma poniesionych kosztów całkowitych , czy suma osiągniętych przychodów )

Uzyskiwanie informacji o różnym stopniu agregacji wynika przede wszystkim z możliwości dzielenia i łączenia kont .

Podzielność kont - polega na tworzeniu w miejsce jednego konta kilku nowych kont różniących się między sobą głównie zakresem gromadzonych danych . Konta można podzielić poziomo ( pozioma podzielność kont ) i pionowo (pionowa podzielność kont )

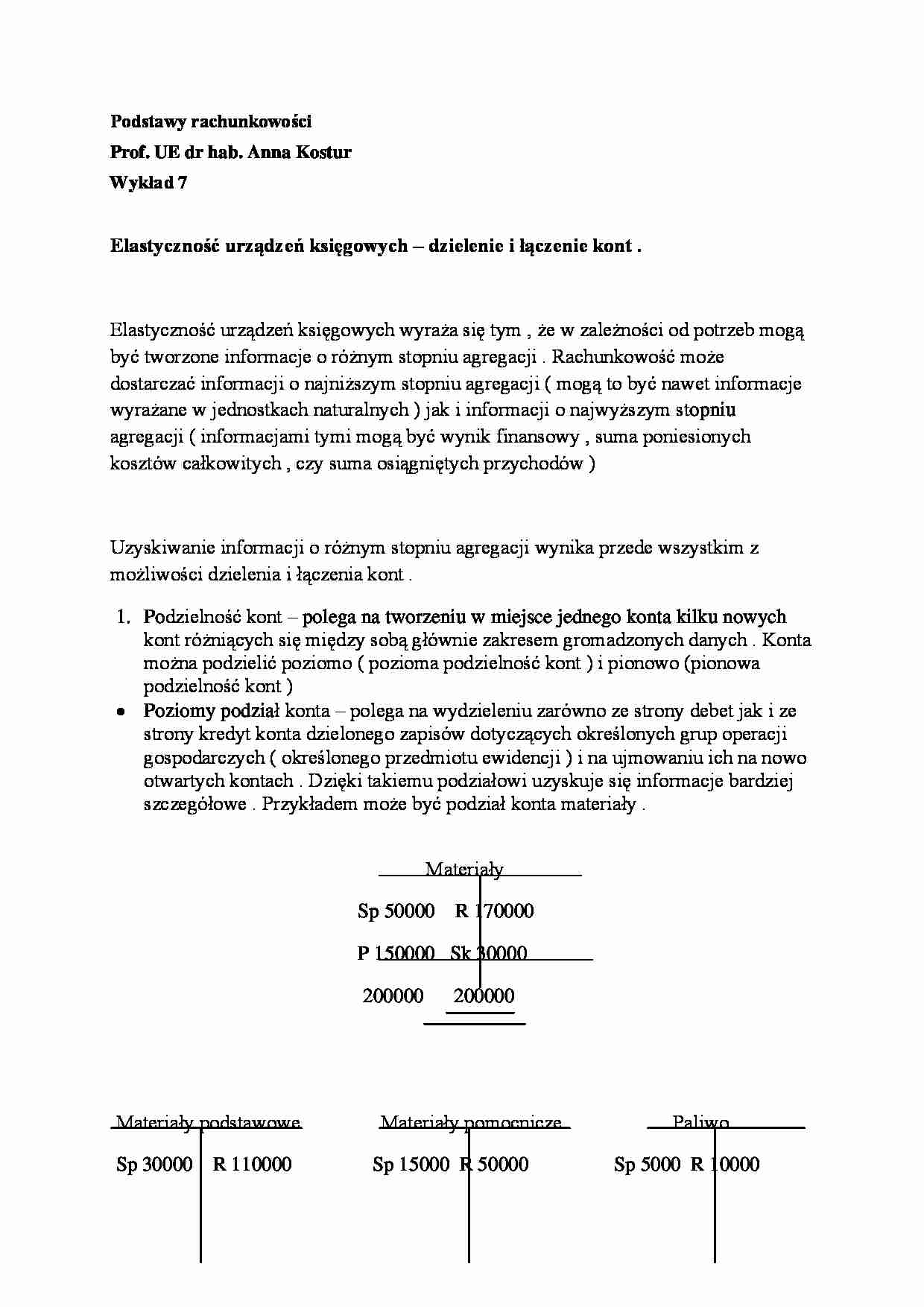

Poziomy podział konta - polega na wydzieleniu zarówno ze strony debet jak i ze strony kredyt konta dzielonego zapisów dotyczących określonych grup operacji gospodarczych ( określonego przedmiotu ewidencji ) i na ujmowaniu ich na nowo otwartych kontach . Dzięki takiemu podziałowi uzyskuje się informacje bardziej szczegółowe . Przykładem może być podział konta materiały .

Materiały

Sp 50000 R 170000 P 150000 Sk 30000

200000 200000 Materiały podstawowe Materiały pomocnicze Paliwo Sp 30000 R 110000 Sp 15000 R 50000 Sp 5000 R 10000

P 90000 Sk 10000 P 40000 Sk 5000 P 20000 Sk 15000 120000 120000 55000 55000 25000 25000

Istnieją dwie możliwości zastosowania podziału poziomego kont . Dwa sposoby :

Polega na utworzeniu nowych kont w miejsce konta dzielonego i wówczas konto dzielone ulega likwidacji , a informacje ogólne ( syntetyczne ) uzyskuje się przez sumowanie informacji zarejestrowanych na kontach nowo utworzonych .

Polega na równoległym funkcjonowaniu zarówno konta dzielonego jak i kont nowo utworzonych . Ten drugi sposób znajduje zastosowanie zwłaszcza przy tworzeniu tak zwanych kont analitycznych . Sposób ten tworzony jest w oparciu o tzw zapis powtórzony polegający na tym , że operacje gospodarcze rejestrowane są na kontach syntetycznych według reguły zapisu dwustronnego i powtarzanej jednostronnie ( bez zachowania korespondencji kont ) na określonym koncie analitycznym .

... zobacz całą notatkę

Komentarze użytkowników (0)