Wstępna analiza rachunku przepływów pieniężnych Rachunkowość przepływów pieniężnych - sprawozdanie informujące o przepływach, czyli o wpływach i wypływach środków pieniężnych i ich ekwiwalentów (nie zalicza się przepływów pieniężnych zmiany środków pieniężnych na ekwiwalenty i odwrotnie)

Środki pieniężne - określone w ustawie aktywa pieniężne znajdujące się w obrocie lub w obrocie następującym za pośrednictwem bieżących rachunków bankowych. Zalicza się do nich gotówkę w kasie oraz depozyty płatne na żądanie. Ekwiwalenty środków pieniężnych - aktywa pieniężne, nie zaliczone do środków pieniężnych oraz inne aktywa finansowe, które charakteryzują się jednocześnie następującymi cechami:

Wysokim stopniem płynności tj. łatwością wymiany na określoną kwotę środków pieniężnych;

Nieznacznym ryzykiem utraty wartości;

Krótkim terminem płatności/wymagalności;

W szczególności są to aktywa pieniężne, których termin płatności/wymagalności nie jest dłuższy niż 3 miesiące od dnia ich otrzymania/wystawienia/nabycia/założenia (lokaty).

Na podstawie informacji zawartych w rachunku przepływów pieniężnych można ocenić: Zdolność jednostki do gen środków pieniężnych;

Zdolność do regulowania bieżących zobowiązań;

Zdolność do wypłaty dywidend;

Zapotrzebowania na zewnętrzne źródła finansowe;

Źródła różnicy miedzy zyskiem, a przyrostem gotówki operacyjnej;

Efekty gotówkowe z działalności inwestycyjnej i finansowej.

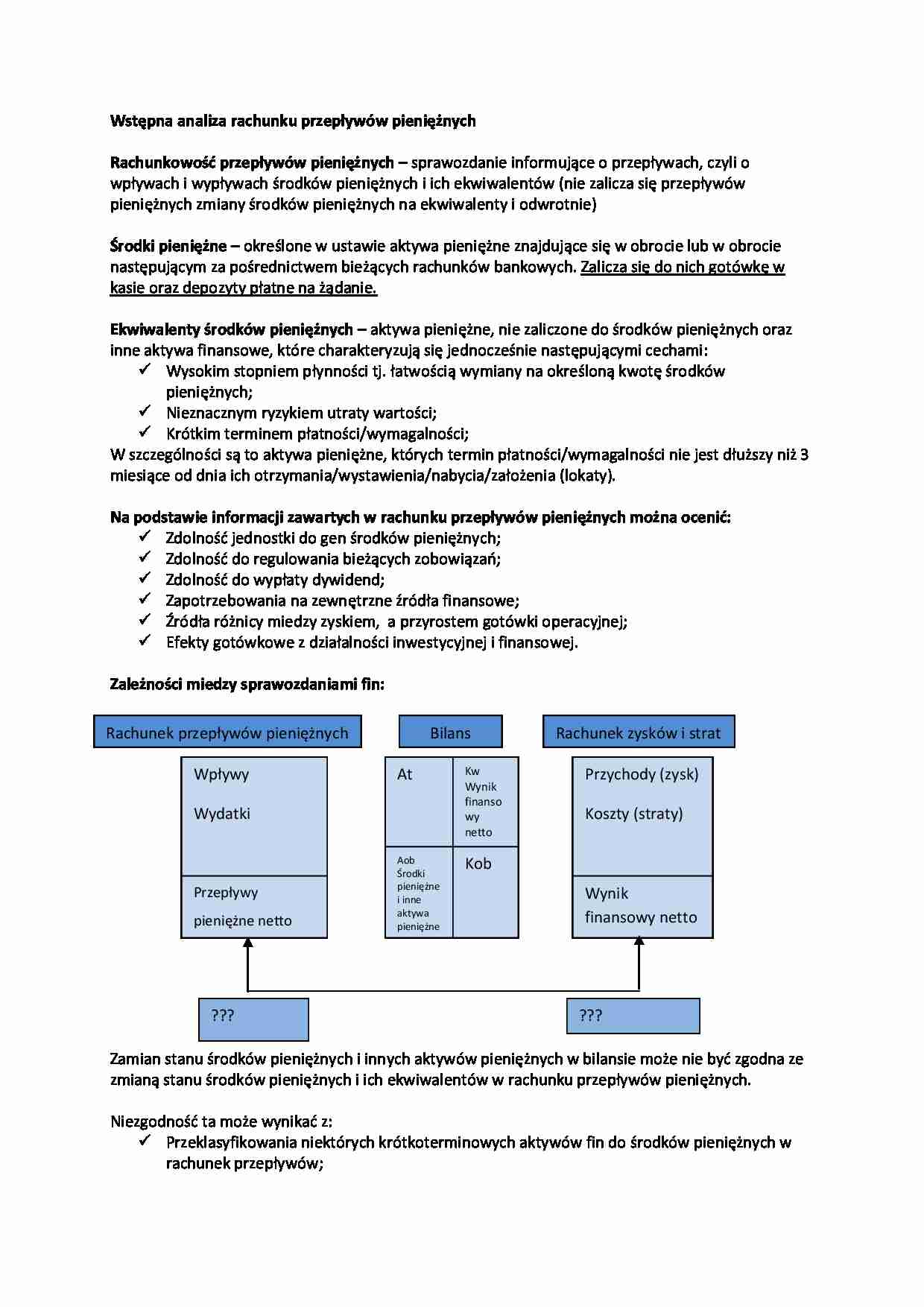

Zależności miedzy sprawozdaniami fin: Zamian stanu środków pieniężnych i innych aktywów pieniężnych w bilansie może nie być zgodna ze zmianą stanu środków pieniężnych i ich ekwiwalentów w rachunku przepływów pieniężnych.

Niezgodność ta może wynikać z:

Przeklasyfikowania niektórych krótkoterminowych aktywów fin do środków pieniężnych w rachunek przepływów;

Z faktu wystawionej na dzień bilansowy różnic kursowych z tytułu wyceny środków pieniężnych na rachunkach walutowych.

Istota analizy wskaźnikowej Analiza wskaźnikowa - dostarczenie informacji o sytuacji finansowej przedsiębiorstwie oraz o wynikach działalności na podstawie zbioru wskaźników logicznie ze sobą powiązanych

Polega na obliczaniu różnych wskaźników ekonomicznych i dokonywaniu ich oceny porównawczej.

Wskaźniki łączone są w grupy charakteryzujące ten sam zakres zjawisk ekonomiczno - finansowych grup .

(…)

… (na podstawie bilansu);

Analiza płynności w ujęciu dynamicznym (na podstawie rachunku przepływów pieniężnych).

Wskaźniki płynności finansowej (statyczne):

Wskaźniki bieżącej płynności:

(Current Ratio)

Interpretacja: aktywa obrotowe przyp na jedn zobowiązań bieżących, jeżeli w % to mowimy o stopniu pokrycia, możemy mowic o tym ile razy aktywa obrotowe pokrywaja zobowiązania biezace lub o tym ze nie w pełni…

… - rozliczenia międzyokresowe (czynne);

Lub

Należności krótkoterminowych +inwestycje krótkoterminowe.

Wskaźniki wypłacalności gotówkowej:

Kapitał obrotowy netto w ocenie płynności finansowej

Kapitał obrotowy netto określany na dwa sposoby:

podejście majątkowe aktywa obrotowe - zobowiązania bieżące podejście kapitałowe kapitał stały - aktywa trwałe kapitał +zobowiązania długoterminowe

interpretacja: Dodatni poziom kapitalny Obr netto

Aktywa obrotowe > zobowiązań bieżących

Kapitał stały > aktywa trwałe

(wskaźnik bieżącej płynności >1)

Majątek obrotowy finansowany kapitałem stałym

Kapitał stały finansujący majątek obrotowy

Zerowy poziom kapitału obrotowego netto:

Aktywa obrotowe = zobowiązania bieżące

Kapitał stały =aktywa trwałe

(wskaźnik bieżącej płynności =1)

majątek obrotowy w całości finansowany…

... zobacz całą notatkę

Komentarze użytkowników (0)