To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Wykład 4

Współzależność zmiennych losowych w procesie symulacji metodami z grupy Monte Carlo Odzwierciedlenie współzależności jest podstawowym elementem symulacji metodami z gru-py Monte Carlo. W rzeczywistości gospodarczej większość czynników ryzyka wpływających na podmioty gospodarcze wykazuje współzależności. Identyfikujemy, między innymi, współ-zależność zmian kursów walutowych, stóp procentowych, cen towarów i usług, cen akcji, popytu na towary i usługi. Współzależności mogą mieć różne natężenie i różny kierunek. Najpopularniejszym sposobem pomiaru natężenia i kierunku współzależności są współczyn-niki korelacji: Współczynnik korelacji liniowej Pearson'a, Współczynnik korelacji rangowej Spearman'a, Współczynnik korelacji tau Kendall'a oparty na prawdopodobieństwie zmiany. Współczynnik korelacji liniowej przyjmuje wartości w zakresie od -1 do 1. Wartość współ-czynnika korelacji liniowej Pearson'a powyżej |0,9| uznawana jest za symptom silnej współ-zależności. Wartość współczynnika poniżej |0,9| a powyżej |0,6| jest uznawana za symptom średniej współzależności, natomiast wartość poniżej |0,6| za symptom słabej współzależności. Silna współzależność dodatnia oznacza w uproszczeniu, iż wysokim (bliskim maksi-mum) wartościom jednego czynnika ryzyka odpowiadają wysokie (bliskie maksimum) wartości drugiego czynnika ryzyka. Silna współzależność ujemna oznacza w uproszczeniu, iż wysokim (bliskim maksi-mum) wartościom jednego czynnika ryzyka, odpowiadają niskie (bliskie minimum) wartości drugiego czynnika ryzyka. Ważnym aspektem pomiaru współzależności jest określenie prawdopodobieństwa warunko-wego mierzonego współczynnikiem determinacji R2, stanowiącym współczynnik Pearson'a podniesiony do kwadratu. Współczynnik R2, pozwala ocenić jakie jest prawdopodobieństwo, że zmiana jednego czynnika ryzyka wywoła zmianę drugiego czynnika ryzyka.

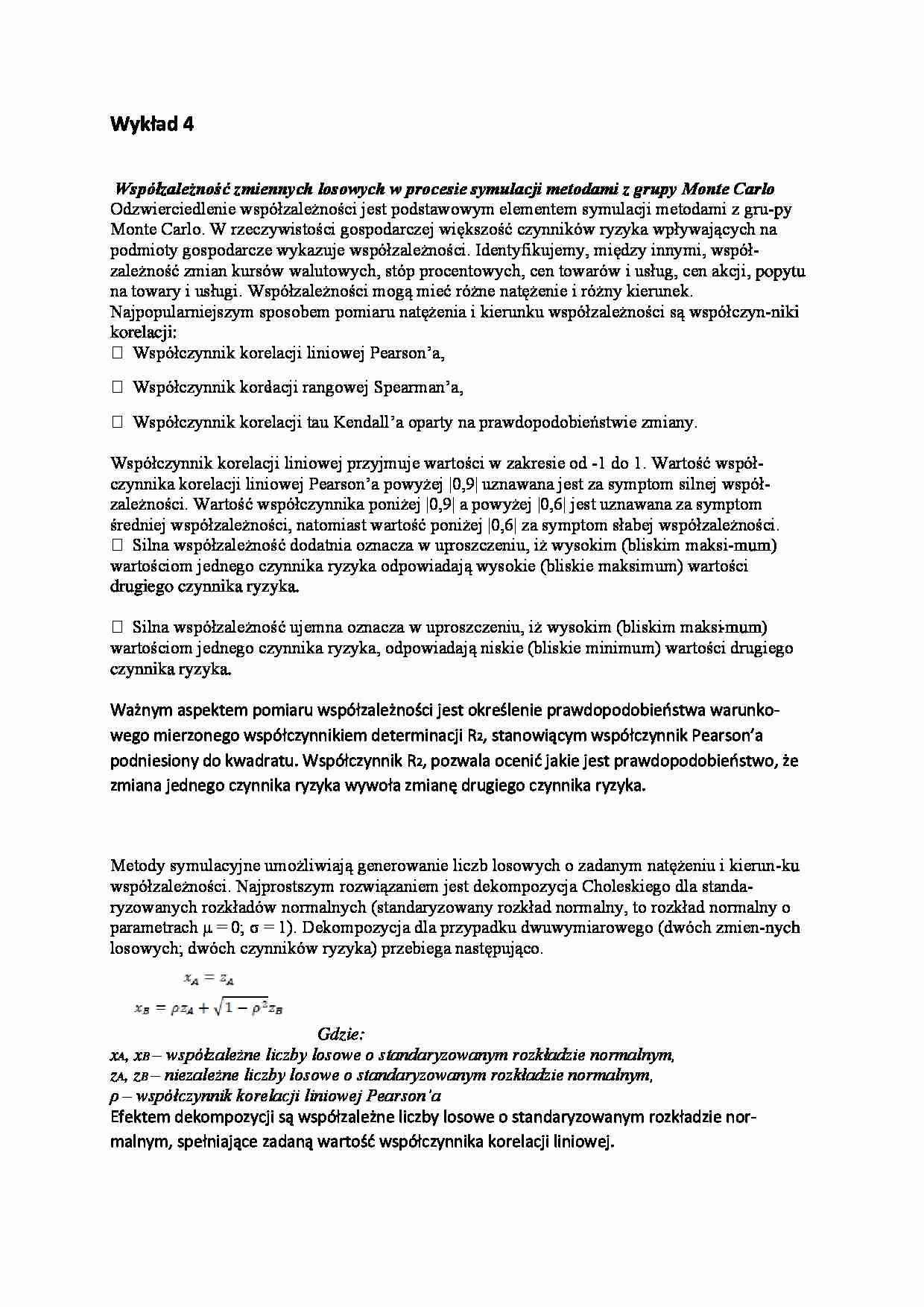

Metody symulacyjne umożliwiają generowanie liczb losowych o zadanym natężeniu i kierun-ku współzależności. Najprostszym rozwiązaniem jest dekompozycja Choleskiego dla standa-ryzowanych rozkładów normalnych (standaryzowany rozkład normalny, to rozkład normalny o parametrach μ = 0; σ = 1). Dekompozycja dla przypadku dwuwymiarowego (dwóch zmien-nych losowych; dwóch czynników ryzyka) przebiega następująco. Gdzie: xA, xB - współzależne liczby losowe o standaryzowanym rozkładzie normalnym, zA, zB - niezależne liczby losowe o standaryzowanym rozkładzie normalnym, ρ - współczynnik korelacji liniowej Pearson'a Efektem dekompozycji są współzależne liczby losowe o standaryzowanym rozkładzie nor-malnym, spełniające zadaną wartość współczynnika korelacji liniowej.

(…)

…, jeżeli xA, xB są współzależne) Uzyskane metodą inwersji prawdopodobieństwa zachowują w przybliżeniu zadany współ-czynnik korelacji dla przypadków wielowymiarowych, oraz dokładnie - dla przypadków dwuwymiarowych. Na podstawie współzależnych wartości prawdopodobieństwa, możliwe jest wygenerowanie liczb o żądanym typie rozkładu i żądanych parametrach poprzez funkcję odwrotną do funkcji dystrybuanty skumulowanego prawdopodobieństwa. Gdzie: Gy, Gv - funkcje odwrotne rozkładów typu Y i V yA, yB - współzależne liczby o rozkładach typu Y i V

…

... zobacz całą notatkę

Komentarze użytkowników (0)