Wkład Banku w ochronę środowiska Obok bieżącego monitorowania kredytów proekologicznych od strony finansowej, specjaliści banku badają także uzyskany w wyniku inwestycji efekt ekologiczny. Pozwala to oszacować łączne korzyści, jakie odniosło środowisko naturalne w Polsce dzięki inwestycjom realizowanym przy współudziale banku.

Pozytywne doświadczenie BOŚ S.A. w sferze finansowego wspierania przedsięwzięć proekologicznych, a także wysoki poziom zatrudnionej w Banku kadry, w tym zwłaszcza doświadczonych ekologów, zostały zauważone i docenione przez międzynarodowe instytucje finansowe. W rezultacie, BOŚ S.A. współpracuje od kilku lat z Bankiem Światowym administrując grantem pod nazwą GEF (Global Environment Fund), przeznaczonym na dofinansowanie inwestycji w zakresie konwersji ogrzewania węglowego na gazowe w małych i średnich ciepłowniach miejskich, który z fazy projektowej przeszedł od końca 1997r. do fazy realizacji.

Akcje BOŚ S.A., jako jedynego z obszaru Europy środkowowschodniej, zostały włączone do indeksu emitentów ekologicznych NAX (Natur-Aktien-Index) oraz wzorcowego portfela akcji ekologicznych.

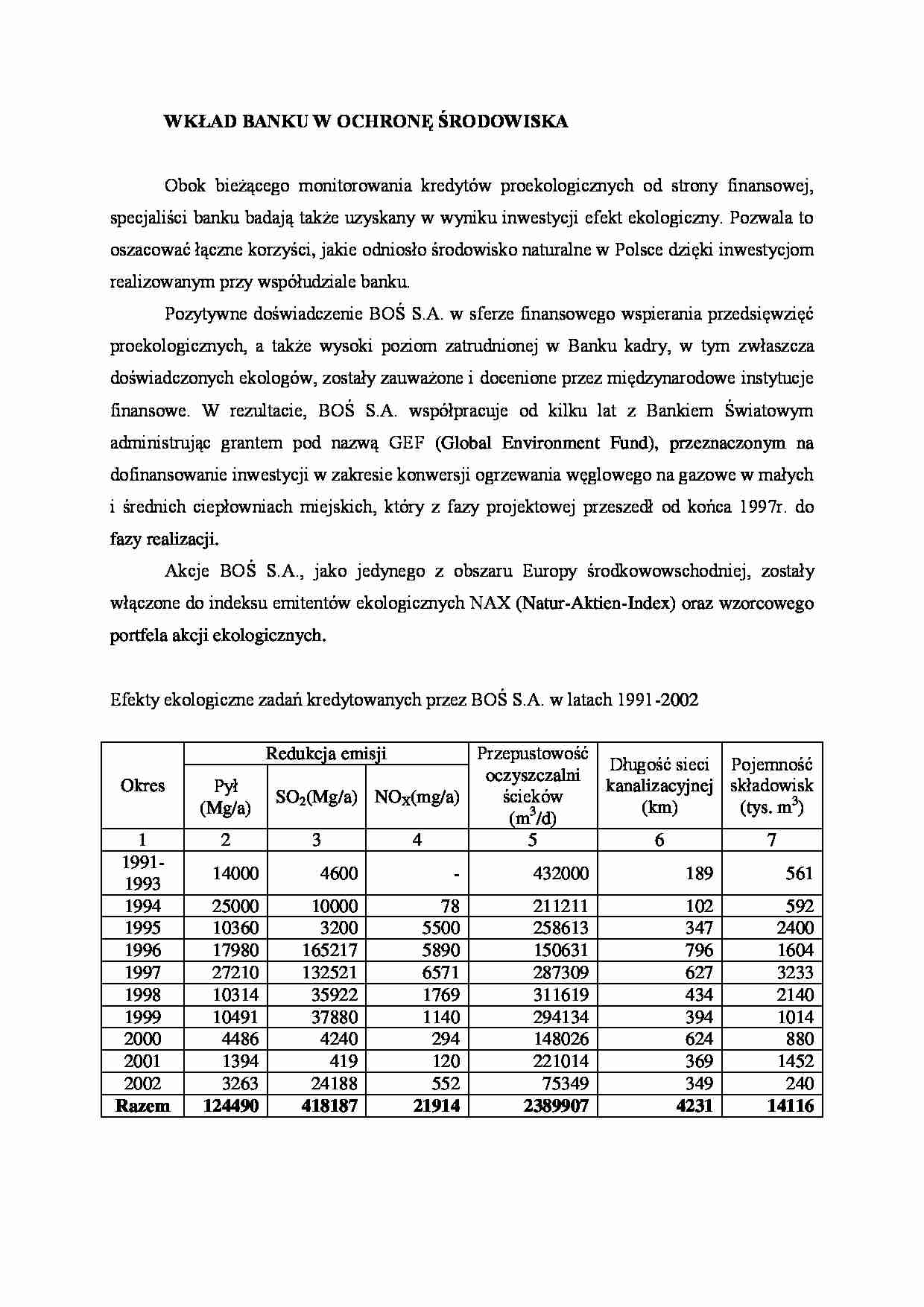

Efekty ekologiczne zadań kredytowanych przez BOŚ S.A. w latach 1991-2002

Okres

Redukcja emisji

Przepustowość

oczyszczalni

ścieków (m 3 /d)

Długość sieci

kanalizacyjnej

(km)

Pojemność

składowisk

(tys. m 3 )

Pył (Mg/a)

SO 2 (Mg/a)

NO X (mg/a)

1

2

3

4

5

6

7

1991-1993

14000

4600

-

432000

189

561

1994

25000

10000

78

211211

102

592

1995

10360

3200

5500

258613

347

2400

1996

17980

165217

5890

150631

796

1604

1997

27210

132521

6571

287309

627

3233

1998

10314

35922

1769

311619

434

2140

1999

10491

37880

1140

294134

394

1014

2000

4486

4240

294

148026

624

880

2001

1394

419

120

221014

369

1452

2002

3263

24188

552

75349

349

240 Razem 124490 418187 21914 2389907

(…)

… A, 01-842 Warszawa)

Podmioty uprawnione do ubiegania się o kredyt:

rolnicy i członkowie ich rodzin, inne osoby fizyczne wykonujące działalność gospodarczą, spółki handlowe (o których mowa w art. 1 § 2 ustawy z 15 września 2000r. Kodeks spółek handlowych), organizacje pozarządowe (fundacje i stowarzyszenia) posiadające osobowość prawną, gminy i związki międzygminne

O kredyt nie mogą ubiegać się jednostki państwowe ani spółdzielcze

Przedmiot kredytowania:

nakłady inwestycyjne związane z uruchomieniem nowych lub rozwojem istniejących przedsięwzięć gospodarczych w zakresie agroturystyki na wsi lub w miastach do 10 tys mieszkańców, w zakresie:

bazy noclegowej - zakupu, budowy, rozbudowy, modernizacji i adaptacji budynków mieszkalnych, budynków towarzyszących i gospodarskich (stodoły, stajnie itp.) na agroturystyczną bazę noclegową dla turystów (pokoje gościnne, kwatery grupowe, domki rekreacyjne, pensjonaty, mieszkania wakacyjne itp.), w tym budowa/modernizacja instalacji kanalizacyjnej, wodnej, systemu grzewczego, instalacji gazowej i elektrycznej w budynkach przewidzianych do użytkowania jako agroturystyczna baza noclegowa: bazy gastronomicznej - zakupu, budowy, rozbudowy, modernizacji i adaptacji obiektów…

… i adaptacji obiektów stanowiących lokalną atrakcję turystyczną, związanych z bezpośrednim świadczeniem usług rekreacyjno-sportowych i kulturowych dla turystów (m.in.: zakładanie pól biwakowych i kempingów, budowa i modernizacja wypożyczalni sprzętu turystycznego, kąpielisk, przystani kajakowych i żeglarskich, wyciągów narciarskich, ścieżek rowerowych, ścieżek zdrowia, stałych parków rekreacyjno-rozrywkowych…

… numeru NIP, statystyczne sprawozdania finansowe (bilans) wg wymogów GUS, o ile przedsiębiorca jest zobowiązany do ich sporządzania, opinię bankową wystawioną przez bank prowadzący rachunek bankowy, dokumenty związane z ustanowieniem zabezpieczenia spłaty kredytu, deklaracja podatkowa potwierdzona przez urząd skarbowy i zaświadczenie o nie zaleganiu z regulowaniem zobowiązań podatkowych i zobowiązań…

... zobacz całą notatkę

Komentarze użytkowników (0)