Fragment notatki:

...W ramach ubezpieczeń finansowych pokrywane jest ryzyko niewykonania lub niewłaściwego wykonania zobowiązania umownego przez dłużnika względem wierzyciela.

Ustawa o działalności ubezpieczeniowej nie wyróżnia w swojej klasyfikacji osobnej grupy ubezpieczeń finansowych. Ubezpieczenia finansowe to zespół ubezpieczeń, na które składają się trzy grupy ryzyk:

Grupa 14 – Ubezpieczenia kredytu, w tym:

ogólnej niewypłacalności, spłaty rat, kredytu eksportowego, kredytu hipotecznego, kredytu rolniczego

Grupa 15 – Gwarancje ubezpieczeniowe

Grupa 16 – Ubezpieczenia różnych ryzyk finansowych, w tym:

ryzyka utraty zatrudnienia, niewystarczającego dochodu, złych warunków atmosferycznych, utraty zysków

stałych wydatków ogólnych, nieprzewidzianych wydatków handlowych, utraty wartości rynkowej, utraty stałego źródła dochodu, pośrednich strat handlowych poza wyżej wymienionymi, innych strat finansowych...

...Formy realizacji ubezpieczeń finansowych

1) UMOWA UBEZPIECZENIA:

1) umowa z wierzycielem (umowa na własny rachunek,ubezpieczającym jest ten kto ponosi ryzyko)

2) umowa z dłużnikiem (umowa na cudzy rachunek: ubezpieczającym jest dłużnik, ubezpieczonym jest Wierzyciel)

Techniczne formy umowy ubezpieczenia

polisa jednostkowa (jedna transakcja jednego dłużnika)

polisa na wiele transakcji z jednym dłużnikiem

polisa zbiorowa (wiele transakcji z wieloma kontrahentami)...

...Polisa BBB:

wzorowana na standardzie angielskim

zabezpiecza aktywa banku przed ryzykiem oszustwa,rabunku i fałszerstwa

składa się z 5 klauzul składowych...

Charakterystyka ubezpieczenia D&O:

ubezpieczenie OC dyrektorów i członków władz banku

pokrywa roszczenia skierowane przez :akcjonariuszy, pracowników, organy państwa

dwa elementy składowe...

Tło gospodarcze

Zrozumienie istoty ubezpieczeń finansowych, a także ich doniosłej roli w gospodarce rynkowej wymaga przedstawienia tła makroekonomicznego dotyczącego instrumentu jakim jest dostawa z odroczonym terminem płatności oraz problemów z tym związanych.

Zapraszam do lektury raportu nt. upadłości przedsiębiorstw w Polsce (kliknij tutaj).

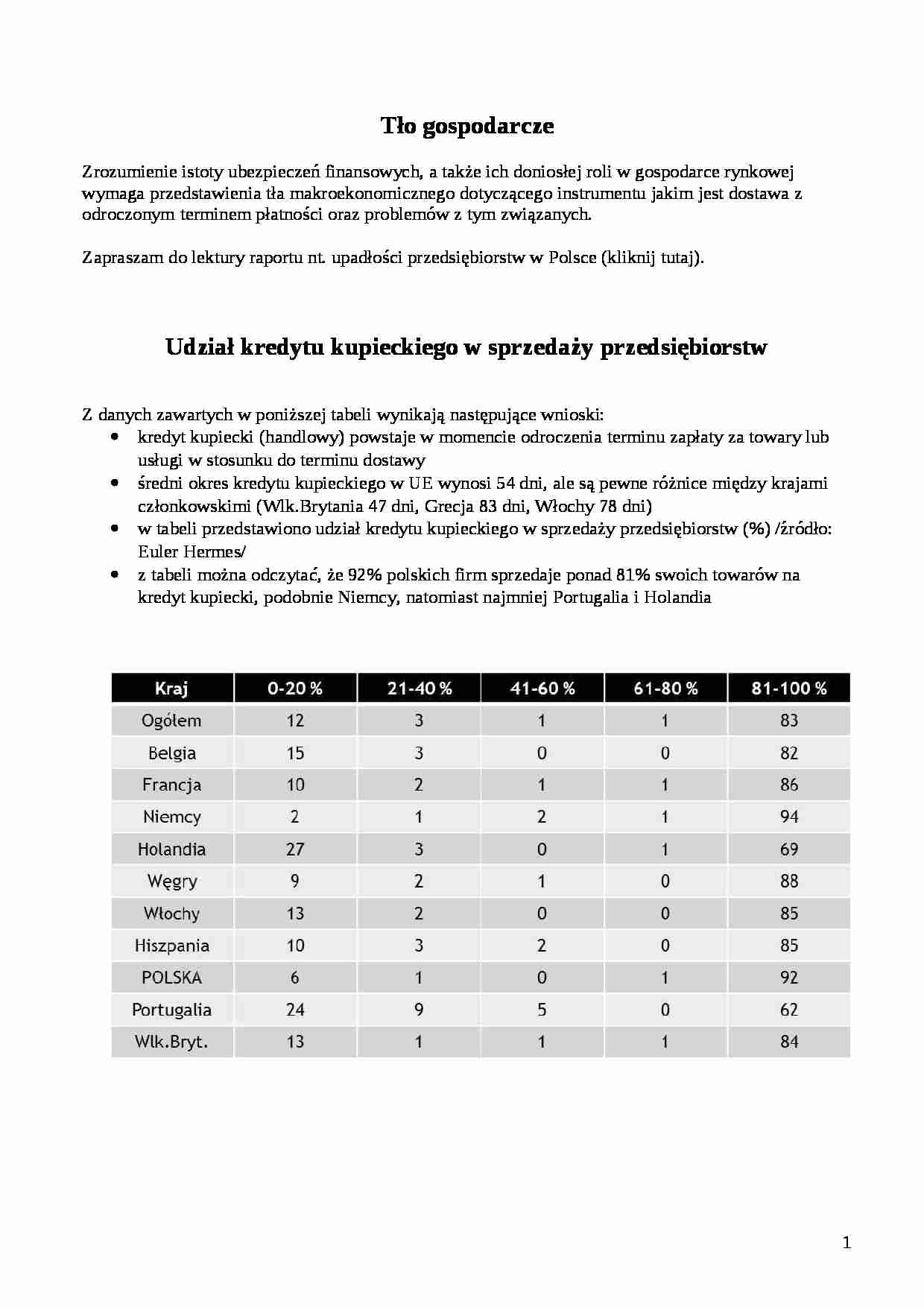

Udział kredytu kupieckiego w sprzedaży przedsiębiorstw

Z danych zawartych w poniższej tabeli wynikają następujące wnioski:

kredyt kupiecki (handlowy) powstaje w momencie odroczenia terminu zapłaty za towary lub usługi w stosunku do terminu dostawy

średni okres kredytu kupieckiego w UE wynosi 54 dni, ale są pewne różnice między krajami członkowskimi (Wlk.Brytania 47 dni, Grecja 83 dni, Włochy 78 dni) w tabeli przedstawiono udział kredytu kupieckiego w sprzedaży przedsiębiorstw (%) /źródło: Euler Hermes/

z tabeli można odczytać, że 92% polskich firm sprzedaje ponad 81% swoich towarów na kredyt kupiecki, podobnie Niemcy, natomiast najmniej Portugalia i Holandia

Czas regulowania należności

Struktura czasowa należności:

wg badań polskich firm, udział należności ściąganych:

w ciągu 30 dni stanowi 60,6%

w ciągu 31-90 dni stanowi 28,1%

powyżej 90 dni stanowi 11,3% średni uzgodniony okres płatności w Polsce wahał się od 17 do 30 dni, a średnie opóźnienie 16,6 do 20,2 dni (patrz tabela)

Wskaźnik utraconych płatności

Z danych przedstawionych na poniższym rysunku wynika, że:

wskaźnik utraconych płatności to relacja należności utraconych (uznanych jako nieściągalne) w całości obrotów rocznych przedsiębiorstwa

z jego konstrukcji wynika, że im niższy tym lepiej

wskaźnik utraconych płatności wynosi dla Polski 3,0% obrotów

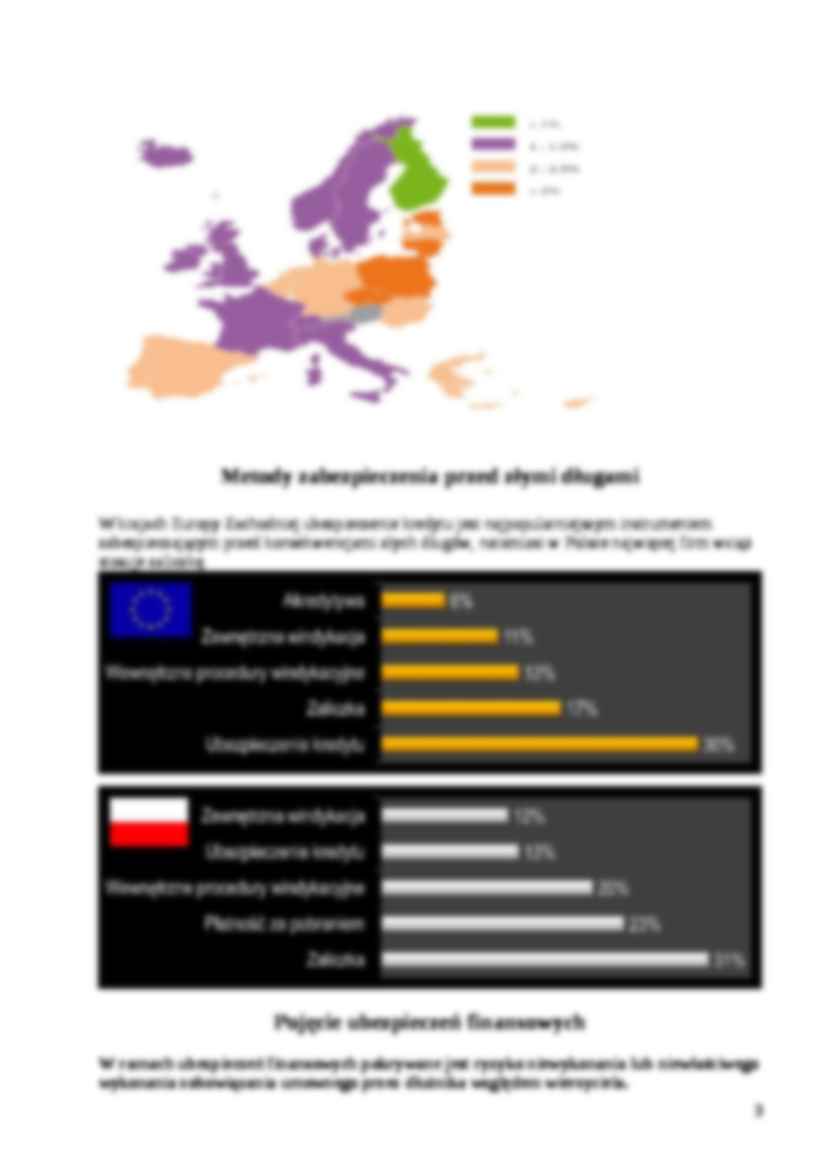

Metody zabezpieczenia przed złymi długami

W krajach Europy Za

(…)

… przez zakład ub. we własnym imieniu i na własny rachunek, ale na zlecenie klienta (zwykle dłużnika)

konieczne jest zawarcie umowy o udzielenie gwarancji

celem gwarancji jest potwierdzenie wiarygodności dłużnika oraz zabezpieczenie interesu wierzyciela

za wystawienie gwarancji ubezpieczyciel pobiera składkę/prowizję

gwarancja jest umową nienazwaną, należy do umów o świadczenie usług

formy zabezpieczenia…

… i nośników elektronicznych

Ubezpieczenie od wirusów komputerowych (błędne przekazanie środków lub utrata danych komputerowych wskutek wirusa)

Ubezpieczenie komunikacji elektronicznej (dokonanie operacji bankowej za pośrednictwem elektronicznych środków łączności w błędnym przekonaniu, że zlecona ona została bezpośrednio przez klienta)

Ubezpieczenie elektronicznych papierów wartościowych (błędne przekazanie…

…

Specyfika ubezpieczeń finansowych

Specyficzne cechy ubezpieczeń finansowych, wyróżniające je wśród ubezpieczeń mająkowych, są następujące:

indywidualne podejście do analizy ryzyka

silny związek z procesami makroekonomicznymi w gospodarce

silny związek z sektorem bankowym (podobne procedury oceny ryzyka i windykacji)

szczegółowy underwriting (analiza ekonomiczna,finansowa, prawna, organizacyjna, czasowa…

… (patrz rysunek):

180 dni (6M) od fakturowej daty płatności (Atradius, KUKE)

150 dni (5M) od zgłoszenia przeterminowanej należności do windykacji (Coface)

90 dni (3M) od zgłoszenia przeterminowanej należności do windykacji (EH)

Ubezpieczenie ryzyk niehandlowych zapewnia KUKE dla eksporterów w zakresie:

ryzyko polityczne (wojna, decyzje administracyjne, moratorium na obsługę zobowiązań)

ryzyko kursowe…

…

ryzyko katastroficzne

Ograniczenia odpowiedzialności:

franszyza integralna - ok. kilka tysięcy złotych

udział własny w szkodzie - 10-25 % szkody

maksymalna suma odszkodowań w rocznym okresie ubezpieczenia - ok. 20-krotność składki

Okres ubezpieczenia:

ochronie podlega sprzedaż dokonana w ciągu 12 miesięcy okresu ubezpieczenia (czyli decyduje data sprzedaży na fakturze)

odpowiedzialność ubezpieczyciela…

... zobacz całą notatkę

Komentarze użytkowników (0)