To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

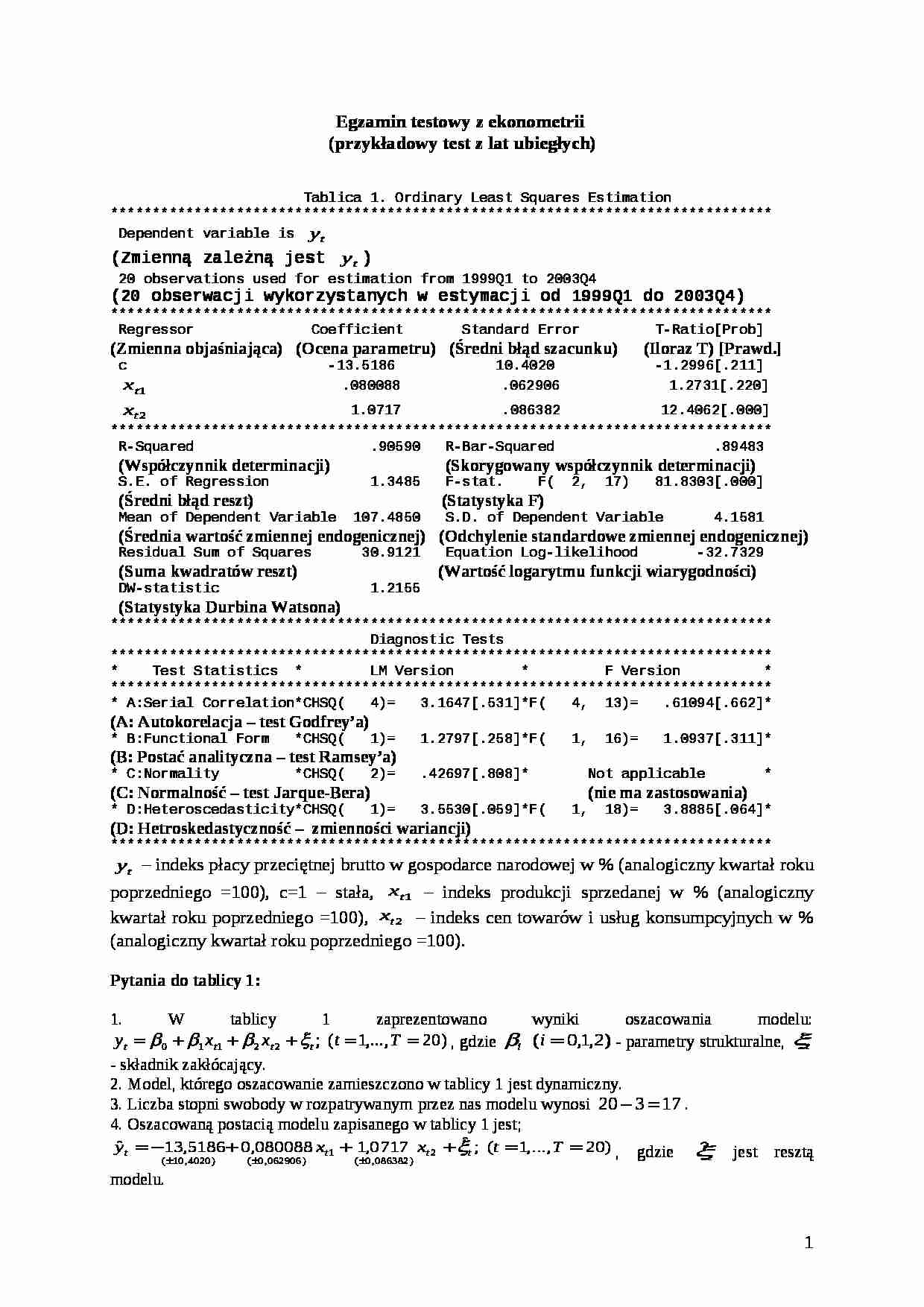

Egzamin testowy z ekonometrii (przykładowy test z lat ubiegłych) Tablica 1. Ordinary Least Squares Estimation

*******************************************************************************

Dependent variable is (Zmienną zależną jest ) 20 observations used for estimation from 1999Q1 to 2003Q4

(2 0 obserwacji wykorzystanych w estymacji od 199 9 Q1 do 2003Q4) *******************************************************************************

Regressor Coefficient Standard Error T-Ratio[Prob]

(Zmienna objaśniająca) (Ocena parametru) (Średni błąd szacunku) (Iloraz T) [Prawd.] c -13.5186 10.4020 -1.2996[.211]

.080088 .062906 1.2731[.220]

1.0717 .086382 12.4062[.000]

*******************************************************************************

R-Squared .90590 R-Bar-Squared .89483

(Współczynnik determinacji) (Skorygowany współczynnik determinacji) S.E. of Regression 1.3485 F-stat. F( 2, 17) 81.8303[.000]

(Średni błąd reszt) (Statystyka F) Mean of Dependent Variable 107.4850 S.D. of Dependent Variable 4.1581

(Średnia wartość zmiennej endogenicznej) (Odchylenie standardowe zmiennej endogenicznej) Residual Sum of Squares 30.9121 Equation Log-likelihood -32.7329

(Suma kwadratów reszt) (Wartość logarytmu funkcji wiarygodności) DW-statistic 1.2155

(Statystyka Durbina Watsona) *******************************************************************************

Diagnostic Tests

*******************************************************************************

* Test Statistics * LM Version * F Version *

*******************************************************************************

* A:Serial Correlation*CHSQ( 4)= 3.1647[.531]*F( 4, 13)= .61094[.662]*

(A: Autokorelacja - test Godfrey'a) * B:Functional Form *CHSQ( 1)= 1.2797[.258]*F( 1, 16)= 1.0937[.311]*

(B: Postać analityczna - test Ramsey'a) * C:Normality *CHSQ( 2)= .42697[.808]* Not applicable *

(C: Normalność - test Jarque-Ber a) (nie ma zastosowania) * D:Heteroscedasticity*CHSQ( 1)= 3.5530[.059]*F( 1, 18)= 3.8885[.064]*

(…)

…, - składnik zakłócający.

2. Model, którego oszacowanie zamieszczono w tablicy 1 jest dynamiczny.

3. Liczba stopni swobody w rozpatrywanym przez nas modelu wynosi .

4. Oszacowaną postacią modelu zapisanego w tablicy 1 jest;

, gdzie jest resztą modelu.

5. Oszacowaną postacią modelu zapisanego w tablicy 1 jest;

, gdzie jest wartością teoretyczną zmiennej endogenicznej.

6. Zmiennymi endogenicznymi modelu…

… strukturalnych modelu.

14. Biorąc pod uwagę poziom istotności , nie będziemy w stanie odrzucić hipotezy zerowej dla parametrów: .

15. Dla każdego poziomu istotności odrzucę hipotezę zerową, że .

16. Jeśli , to oznacza przedział ufności dla nieznanego parametru .

17. Wyjaśniona część zmienności zmiennej endogenicznej stanowi zmienności całkowitej tej zmiennej.

18. Wariancja wartości teoretycznych zmiennej…

... zobacz całą notatkę

Komentarze użytkowników (0)