To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Rodzaje kapitału w przedsiębiorstwie:

Kapitał mieszany / hybrydowy Łączy w sobie cechy kapitału własnego i obcego

Nie jest wyodrębniany w bilansie w osobnej kategorii

Przykłady: akcje uprzywilejowane, pożyczka podporządkowana, obligacja zamienna, obligacje z opcją, dotacja

Kryteria wyboru źródeł finansowania

dostępność - wszystkie formy są dostępne dla wszystkich podmiotów

elastyczność - dostosowanie do specyficznych potrzeb

ryzyko związane z obsługą - efekt dźwigni finansowej uzależnione od wyników finansowych firmy

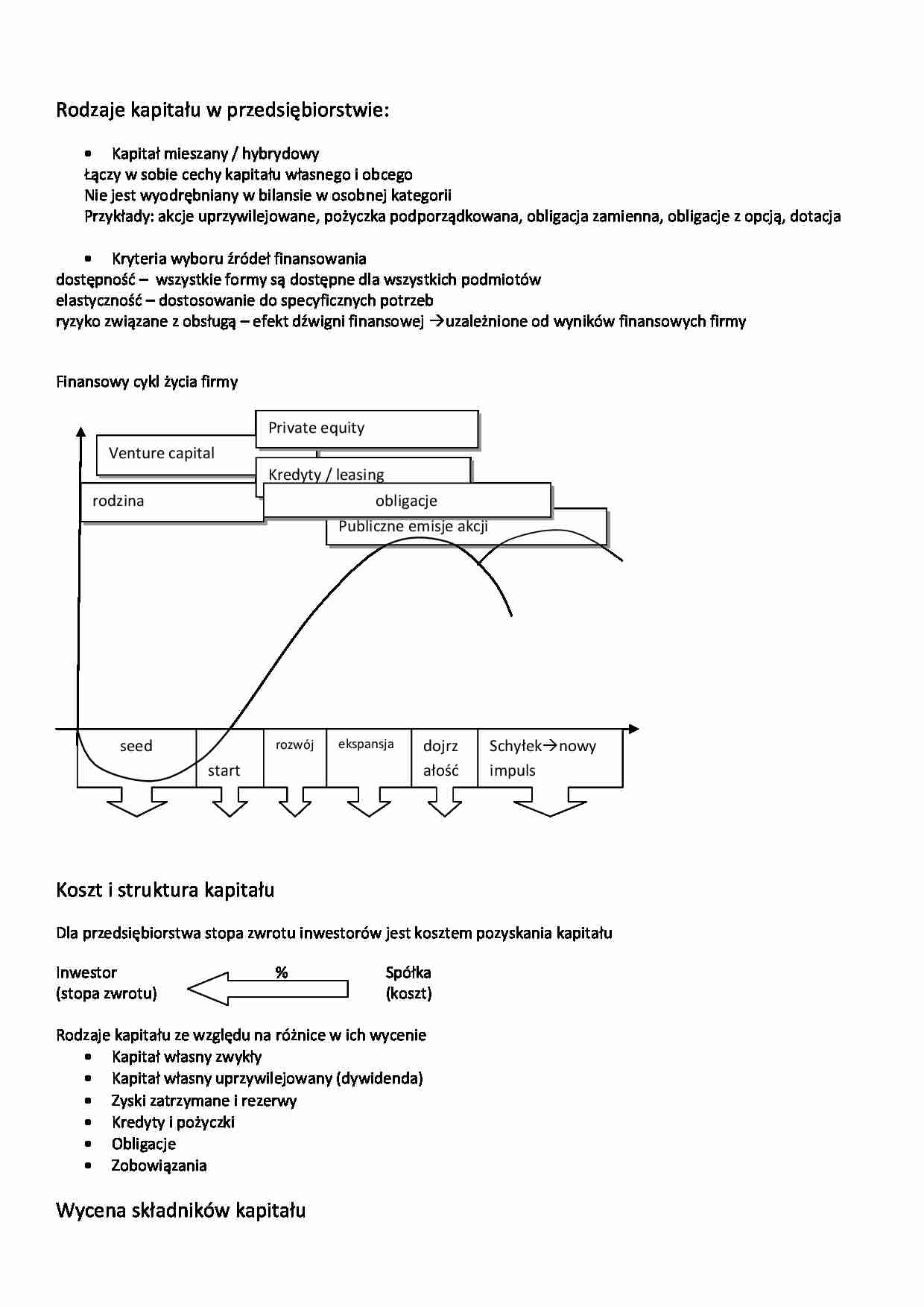

Finansowy cykl życia firmy

Koszt i struktura kapitału

Dla przedsiębiorstwa stopa zwrotu inwestorów jest kosztem pozyskania kapitału

Inwestor % Spółka (stopa zwrotu) (koszt)

Rodzaje kapitału ze względu na różnice w ich wycenie

Kapitał własny zwykły

Kapitał własny uprzywilejowany (dywidenda)

Zyski zatrzymane i rezerwy

Kredyty i pożyczki

Obligacje

Zobowiązania

Wycena składników kapitału

Modele służące wycenie:

Oparte o wielkość wypłacanej dywidendy

Założenie: wypłacana dywidenda może być traktowana jako tzw. Renta wieczysta, a więc niekończący się strumień płatności

Bieżącą wartość renty wieczystej możemy obliczyć dyskontując przepływy odpowiednią stopą dyskontową

Wyceny aktywów kapitałowych (CAPM)

Koszt obligacji +premia za ryzyko

Oparte na teorii arbitrażu (APT)

Kapitał własny

Najtrudniejszy do prawidłowej wyceny

Capital Asset Pricing Model Stanowi próbę opisu równowagi na rynku kapitałowym

Wykorzystuje dwie zależności

Linię rynku kapitałowego (CML), która identyfikuje zbiór portfeli efektywnych

Linię rynku papierów wartościowych (SML), która opisuje związek pomiędzy oczekiwaną stopą zwrotu, a ryzykiem

Ryzyko (B) SML = k = r f +B(R m - r f )

B = 1przeciętne

B 1instrumenty agresywne

Model rentowności obligacji + premia za ryzyko

Aby wyznaczyć premię za ryzyko badamy różnicę między zwrotem z obligacji, a stopą zwrotu z akcji spółki (dywidenda + wzrost ceny) w poprzednim roku

Modele oparte na teorii arbitrażu (APT)

Opierają się na dwóch założeniach:

Ten sam papier na różnych rynkach powinien mieć tą samą cenę - w przeciwnym razie dochodzi do arbitrażu (prawo jednej ceny)

Istnieje wiele czynników (x), które wpływają na rentowność danego papieru wartościowego, aby wycenić koszty kapitału należy precyzyjnie zidentyfikować czynniki i ich wpływ

(…)

… zobowiązań może się pojawić, jeżeli dostawa oferuje rabat za wcześniejsze uregulowanie płatności (skonto), a firma z tego nie ponosi korzyści lub kiedy spłata zostaje opóźniona (odsetki karne)

Wycena kosztu kredytu kupieckiego w przypadku gdy firma nie korzysta z przyznanego skonta:

Koszt nominalny w ujęciu rocznym

Koszt efektywny w ujęciu rocznym

WACC

Jest to średnia ważona z kosztu poszczególnych źródeł finansowania

Znajomość WACC i kosztów poszczególnych źródeł finansowania umożliwi świadome kształtowanie struktury kapitału, w celu obniżenia kosztu kapitału. WACC wykorzystuje się jako stopę dyskontową w wycenie firmy metodą zdyskontowanych przepływów pieniężnych. WACC może być wykorzystywany jako stopa dyskontowa w ocenie przedsięwzięć inwestycyjnych, jeżeli projekt inwestycyjny nie powoduje zmiany…

… - dostosowanie do specyficznych potrzeb

ryzyko związane z obsługą - efekt dźwigni finansowej uzależnione od wyników finansowych firmy

Finansowy cykl życia firmy

Koszt i struktura kapitału

Dla przedsiębiorstwa stopa zwrotu inwestorów jest kosztem pozyskania kapitału

Inwestor % Spółka (stopa zwrotu) (koszt)

Rodzaje kapitału ze względu na różnice w ich wycenie

Kapitał własny zwykły

Kapitał własny uprzywilejowany…

… finansowania

Znajomość WACC i kosztów poszczególnych źródeł finansowania umożliwi świadome kształtowanie struktury kapitału, w celu obniżenia kosztu kapitału. WACC wykorzystuje się jako stopę dyskontową w wycenie firmy metodą zdyskontowanych przepływów pieniężnych. WACC może być wykorzystywany jako stopa dyskontowa w ocenie przedsięwzięć inwestycyjnych, jeżeli projekt inwestycyjny nie powoduje zmiany…

... zobacz całą notatkę

Komentarze użytkowników (0)