To tylko jedna z 9 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

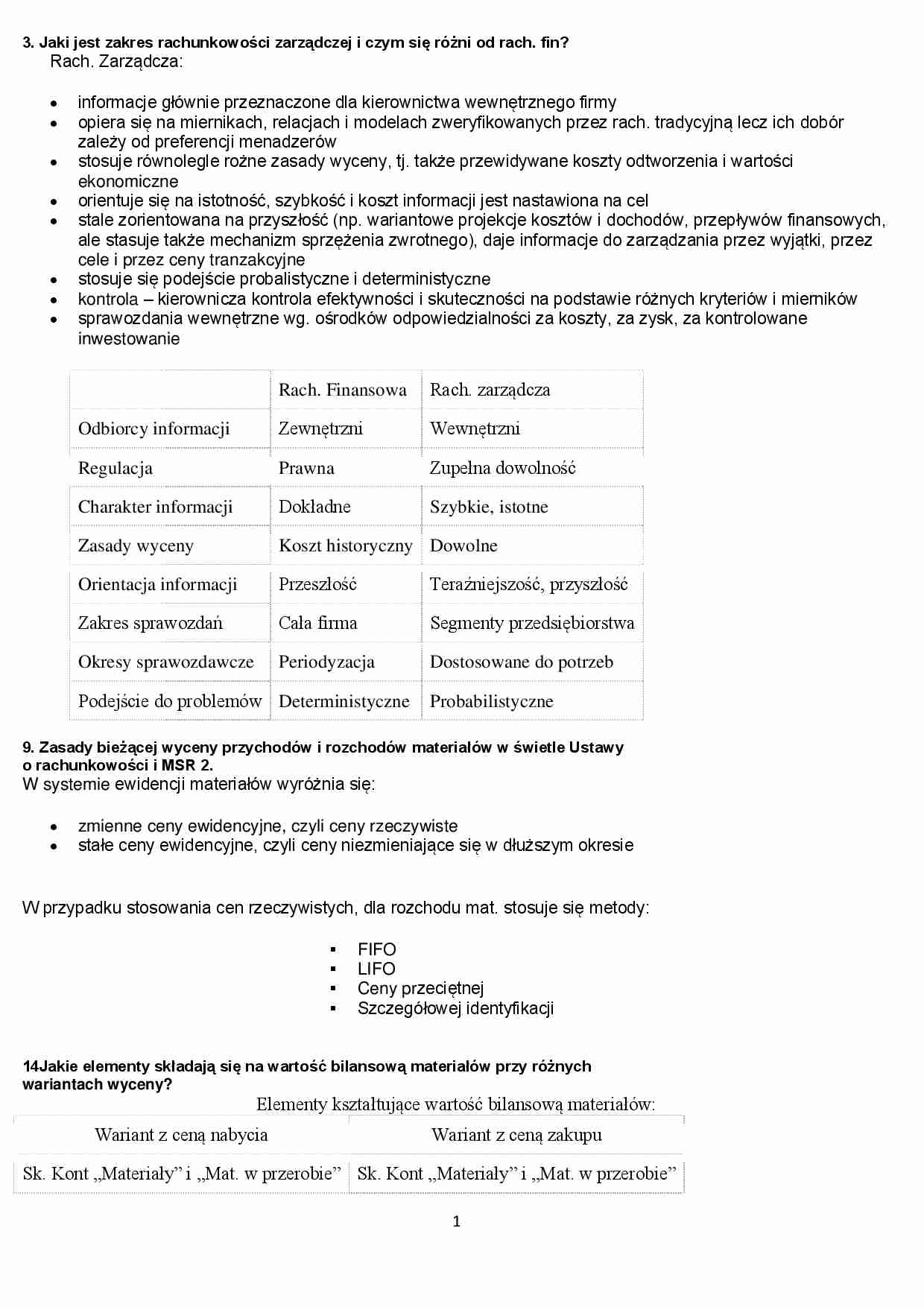

3. Jaki jest zakres rachunkowości zarządczej i czym się różni od rach. fin? Rach. Zarządcza: informacje głównie przeznaczone dla kierownictwa wewnętrznego firmy opiera się na miernikach, relacjach i modelach zweryfikowanych przez rach. tradycyjną lecz ich dobór zależy od preferencji menadzerów stosuje równolegle rożne zasady wyceny, tj. także przewidywane koszty odtworzenia i wartości ekonomiczne orientuje się na istotność, szybkość i koszt informacji jest nastawiona na cel stale zorientowana na przyszłość (np. wariantowe projekcje kosztów i dochodów, przepływów finansowych, ale stasuje także mechanizm sprzężenia zwrotnego), daje informacje do zarządzania przez wyjątki, przez cele i przez ceny tranzakcyjne stosuje się podejście probalistyczne i deterministyczne kontrola - kierownicza kontrola efektywności i skuteczności na podstawie różnych kryteriów i mierników sprawozdania wewnętrzne wg. ośrodków odpowiedzialności za koszty, za zysk, za kontrolowane inwestowanie Rach. Finansowa Rach. zarządcza Odbiorcy informacji Zewnętrzni Wewnętrzni Regulacja Prawna Zupełna dowolność Charakter informacji Dokładne Szybkie, istotne Zasady wyceny Koszt historyczny Dowolne Orientacja informacji Przeszłość Teraźniejszość, przyszłość Zakres sprawozdań Cała firma Segmenty przedsiębiorstwa Okresy sprawozdawcze Periodyzacja Dostosowane do potrzeb Podejście do problemów Deterministyczne Probabilistyczne 9. Zasady bieżącej wyceny przychodów i rozchodów materiałów w świetle Ustawy o rachunkowości i MSR 2. W systemie ewidencji materiałów wyróżnia się: zmienne ceny ewidencyjne, czyli ceny rzeczywiste stałe ceny ewidencyjne, czyli ceny niezmieniające się w dłuższym okresie W przypadku stosowania cen rzeczywistych, dla rozchodu mat. stosuje się metody: FIFO LIFO Ceny przeciętnej Szczegółowej identyfikacji 14Jakie elementy składają się na wartość bilansową materiałów przy różnych wariantach wyceny? Elementy kształtujące wartość bilansową materiałów: Wariant z ceną nabycia Wariant z ceną zakupu Sk. Kont „Materiały” i „Mat. w przerobie” Sk. Kont „Materiały” i „Mat. w przerobie” +/- Sk. „Odchylenia od cen ewid. Mat.” +/- Sk. „Odchylenia od cen ewid. Mat.” +Sk. „RMK zakupu”

(…)

…

23Jak wycenia się wartość towarów na dzień bilansowy?

Towary wycenia się na dzień bilansowy wg cen nabycia lub kosztu wytworzenia(jeżeli

pochodzą z własnej produkcji) nie wyższych od ich cen sprzedaży netto na dzień

bilansowy. Jeżeli nie zniekształca to stanu aktywów i pasywów oraz WF, towary

można także wyceniać w cenach zakupu, nie wyższych od cen sprzedaży netto.

Wyceny bilansowej powinno dokonywać…

… wszystkich podmiotów, których papiery wartościowe zostały dopuszczone do publicznego obrotu na rynkach giełdowych, fundusze inwestycyjne; c) jednostek działających na podstawie przepisów o organizacji i funkcjonowaniu funduszy emerytalnych; d) spółek akcyjnych, z wyjątkiem spółek będących na dzień bilansowy w organizacji; e) pozostałych jednostek, które w poprzedzającym roku obrotowym, za które sporządzono…

… wartości środków trwałych.

Odpisy aktualizujące wartości środków trwałych z tytułu likwidacji, wycofania z używania lub trwałej utraty wartości - odnosi się na pozostałe koszty operacyjne. odpis aktualizujący wartość sr. trwałych: odpisy akt. wart. sr. tr. Ct; poz koszty oper Dt 70.Zasady gospodarowania kapitałami (funduszami) własnymi.

Kapitaly własne nalezy rozpatrywac z punktu widzenia wlasciciela…

… utworzenie rezerwy oznacza jednocześnie obciążenie pozostałych kosztów operacyjnych, kosztów finansowych, strat nadzwyczajnych, zwiększenie obciążeń wyniku finansowego, zmniejszenie kapitału z aktualizacji wyceny lub obciążenie wyniku finansowego z lat ubiegłych w zależności od rodzaju rezerwy i zdarzenia związanego z rezerwą.

ad2) Wykorzystanie rezerw następuje wtedy, gdy przewidywane koszty, straty…

… towarów Ct/Dt 5) zawarcie transakcji sprzedaży (przychód) 1300zł: Przychód ze sprzedaży-Ct; Należn. od odbiorców-Dt 5a) Vat należny 299zł: Rozrach z tytułu Vat należnego-Ct; Należn od odbiorców-Dt 6) polecenie księgowania oraz WZ 1000zł: Towary-Ct; Wartość sprzedanych tow. w cenie zakupu-Dt Rachunek wyników: Dt(straty) 1000zł; Ct(zyski) 1300; Sk: Dt 300zł 25.Czym są produkty pracy i jakie składniki obejmują?

Produkt pracy to rezultat finalny działalności jednostek wytwórczych i usługoowych Obejmują: -wyroby gotowe -gotowe usługi -wyroby/usługi będące w toku -półprodukty 26Jakie są podstawy wyceny produktów pracy?

Podstawę wyceny produktów pracy stanowi koszt wytworzenia. Ustalany jest on na dany dzień przez jednostkę w drodze kalkulacji (procedur obliczeń) Aby dało się przeprowadzić kalkulacje…

…, gdyż nie wystąpiły przewidywane rezerwą operacje gospodarcze (ustanie ryzyka uzasadniającego ich tworzenie), lub wysokość rezerw przekracza ich rzeczywistą wartość. Rozwiązania rezerwy dokonuje się przez zmniejszenie wartości utworzonej rezerwy na odpowiednim koncie „Rezerw…” w korespondencji z kontami przychodów (pozostałych operacyjnych lub finansowych), zysków nadzwyczajnych, podatku dochodowego, kapitału…

... zobacz całą notatkę

Komentarze użytkowników (0)