To tylko jedna z 14 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Podatek VAT WPROWADENIE : Podatek i usług jest podatkiem od wartości dodanej; ma charakter podatku wielofazowego netto, od towarów dzięki czemu eliminuje kaskadowe narastanie i kumulowanie się należności podatkowych.

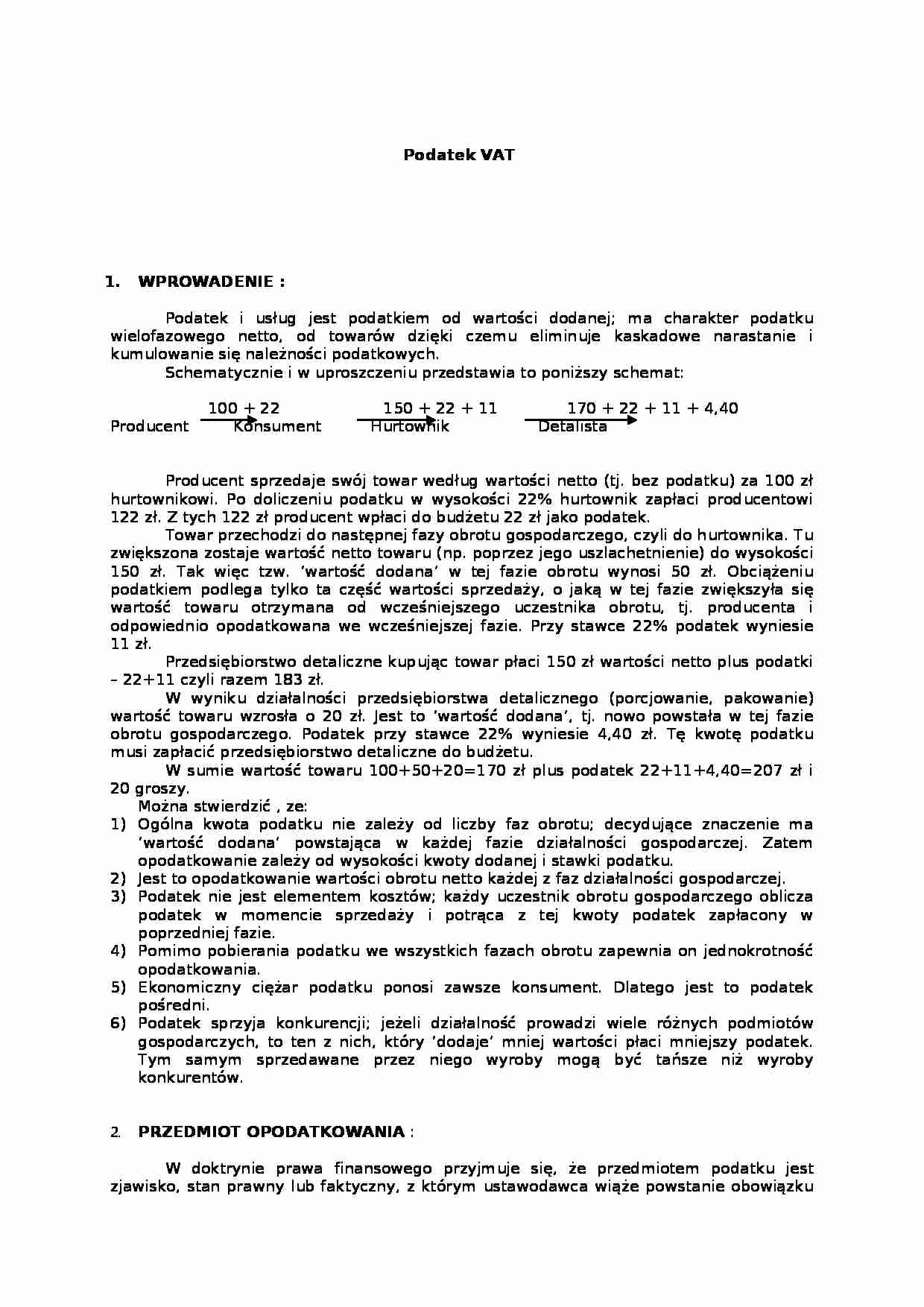

Schematycznie i w uproszczeniu przedstawia to poniższy schemat:

100 + 22 150 + 22 + 11 170 + 22 + 11 + 4,40 Producent Konsument Hurtownik Detalista Producent sprzedaje swój towar według wartości netto (tj. bez podatku) za 100 zł hurtownikowi. Po doliczeniu podatku w wysokości 22% hurtownik zapłaci producentowi 122 zł. Z tych 122 zł producent wpłaci do budżetu 22 zł jako podatek.

Towar przechodzi do następnej fazy obrotu gospodarczego, czyli do hurtownika. Tu zwiększona zostaje wartość netto towaru (np. poprzez jego uszlachetnienie) do wysokości 150 zł. Tak więc tzw. `wartość dodana' w tej fazie obrotu wynosi 50 zł. Obciążeniu podatkiem podlega tylko ta część wartości sprzedaży, o jaką w tej fazie zwiększyła się wartość towaru otrzymana od wcześniejszego uczestnika obrotu, tj. producenta i odpowiednio opodatkowana we wcześniejszej fazie. Przy stawce 22% podatek wyniesie 11 zł.

Przedsiębiorstwo detaliczne kupując towar płaci 150 zł wartości netto plus podatki - 22+11 czyli razem 183 zł.

W wyniku działalności przedsiębiorstwa detalicznego (porcjowanie, pakowanie) wartość towaru wzrosła o 20 zł. Jest to `wartość dodana', tj. nowo powstała w tej fazie obrotu gospodarczego. Podatek przy stawce 22% wyniesie 4,40 zł. Tę kwotę podatku musi zapłacić przedsiębiorstwo detaliczne do budżetu.

W sumie wartość towaru 100+50+20=170 zł plus podatek 22+11+4,40=207 zł i 20 groszy.

Można stwierdzić , ze:

Ogólna kwota podatku nie zależy od liczby faz obrotu; decydujące znaczenie ma `wartość dodana' powstająca w każdej fazie działalności gospodarczej. Zatem opodatkowanie zależy od wysokości kwoty dodanej i stawki podatku.

Jest to opodatkowanie wartości obrotu netto każdej z faz działalności gospodarczej.

Podatek nie jest elementem kosztów; każdy uczestnik obrotu gospodarczego oblicza podatek w momencie sprzedaży i potrąca z tej kwoty podatek zapłacony w poprzedniej fazie.

Pomimo pobierania podatku we wszystkich fazach obrotu zapewnia on jednokrotność opodatkowania.

Ekonomiczny ciężar podatku ponosi zawsze konsument. Dlatego jest to podatek pośredni.

Podatek sprzyja konkurencji; jeżeli działalność prowadzi wiele różnych podmiotów gospodarczych, to ten z nich, który `dodaje' mniej wartości płaci mniejszy podatek. Tym samym sprzedawane przez niego wyroby mogą być tańsze niż wyroby konkurentów.

(…)

… o VAT. W myśl art. 4 p. 3 ustawy o VAT przez import towarów rozumie się przywóz towarów na polski obszar celny, w tym również w wykonaniu czynności wynikających z umowy agencyjnej lub zlecenia, pośrednictwa, umowy komisu lub innych o podobnym charakterze.

W ustawie o VAT przy imporcie towarów nie podaje się sposobu przemieszania towarów przez terytorium RP ( brak odwołania do konkretnej czynności…

….

Natomiast dla zleceniodawcy lub komitenta obrotem jest kwota należna z tytułu sprzedaży lub umowy komisu, zmniejszona o kwotę podatku.

PODATEK NALEŻNY

Podatek należny powstaje przy sprzedaży towarów i usług oraz innych czynności opodatkowanych według stawki 7% i 22%. Można powiedzieć, że podatkiem należnym jest ten podatek , który ciąży na podatniku w sensie prawnym. Podstawą jego określenia jest prowadzona przez podatnika…

…. W przypadku, gdy podatnik w złożonej deklaracji podatkowej wykazał kwotę zwrotu różnicy podatku lub zwrotu podatku naliczonego wyższą od kwoty należnej, urząd skarbowy lub organ kontroli skarbowej określa kwotę zwrotu w prawidłowej wysokości oraz ustala dodatkowe zobowiązanie podatkowe w wysokości odpowiadającej 30% kwoty zawyżenia.

Podatnicy są obowiązani do obliczenia i wykazania w zgłoszeniu celnym kwoty…

… lub usługowej.

Zwraca się uwagę, że do tej grupy podatników nie odnosi się warunek istnienia okoliczności wskazujących na zamiar wykonywania czynności podlegających opodatkowaniu w sposób częstotliwy. Do grupy podatników należą także podmioty, które wykonują:

czynności maklerskie,

czynności wynikające z umowy agencyjnej, umowy zlecenia, umowy pośrednictwa, umowy komisu lub inne usługi o podobnym charakterze…

…) przez sprzedawcę,

wynika z dokumentów odprawy celnej.

Pomiędzy podatkiem naliczonym, a podatkiem należnym mogą zachodzić trojakiego rodzaju zależności.

Wielkość obu podatków jest taka sama; w konsekwencji podatnik nie płaci za dany okres rozliczeniowy podatku od swojej działalności.

Podatek naliczony jest niższy od podatku należnego; konsekwencją podatkową jest zmniejszenie zobowiązań podatnika wobec organów…

... zobacz całą notatkę

Komentarze użytkowników (0)