To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

RACHUNEK KOSZTÓW ZMIENNYCH

Stosowany dla potrzeb rachunkowości wewnętrznej

Nie spełnia wymogów sprawozdawczości zewnętrznej

Przydatny do podejmowania decyzji w krótkim okresie

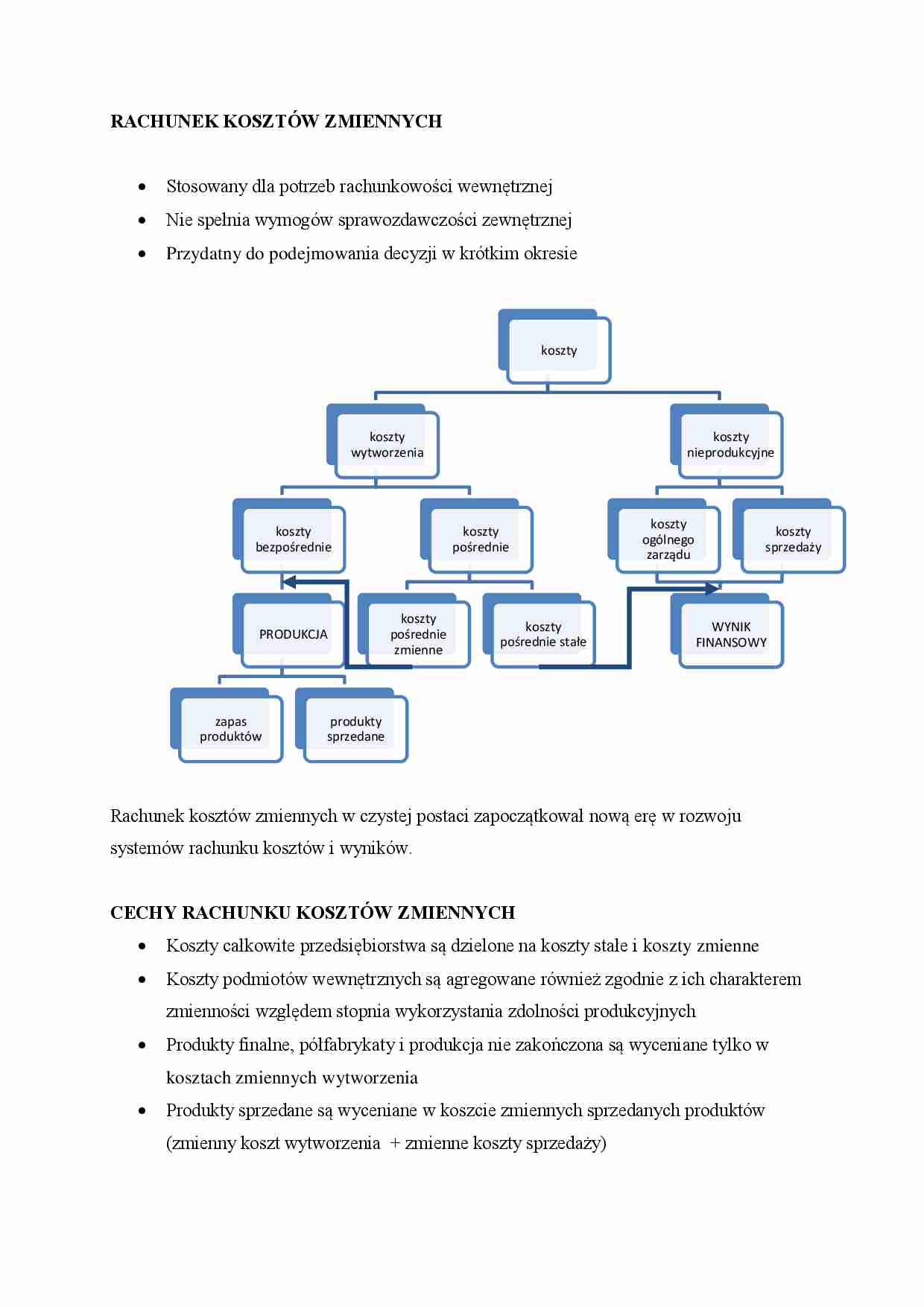

koszty

koszty

wytworzenia

koszty

bezpośrednie

PRODUKCJA

zapas

produktów

koszty

nieprodukcyjne

koszty

pośrednie

koszty

pośrednie

zmienne

koszty

ogólnego

zarządu

koszty

pośrednie stałe

koszty

sprzedaży

WYNIK

FINANSOWY

produkty

sprzedane

Rachunek kosztów zmiennych w czystej postaci zapoczątkował nową erę w rozwoju

systemów rachunku kosztów i wyników.

CECHY RACHUNKU KOSZTÓW ZMIENNYCH

Koszty całkowite przedsiębiorstwa są dzielone na koszty stałe i koszty zmienne

Koszty podmiotów wewnętrznych są agregowane również zgodnie z ich charakterem

zmienności względem stopnia wykorzystania zdolności produkcyjnych

Produkty finalne, półfabrykaty i produkcja nie zakończona są wyceniane tylko w

kosztach zmiennych wytworzenia

Produkty sprzedane są wyceniane w koszcie zmiennych sprzedanych produktów

(zmienny koszt wytworzenia + zmienne koszty sprzedaży)

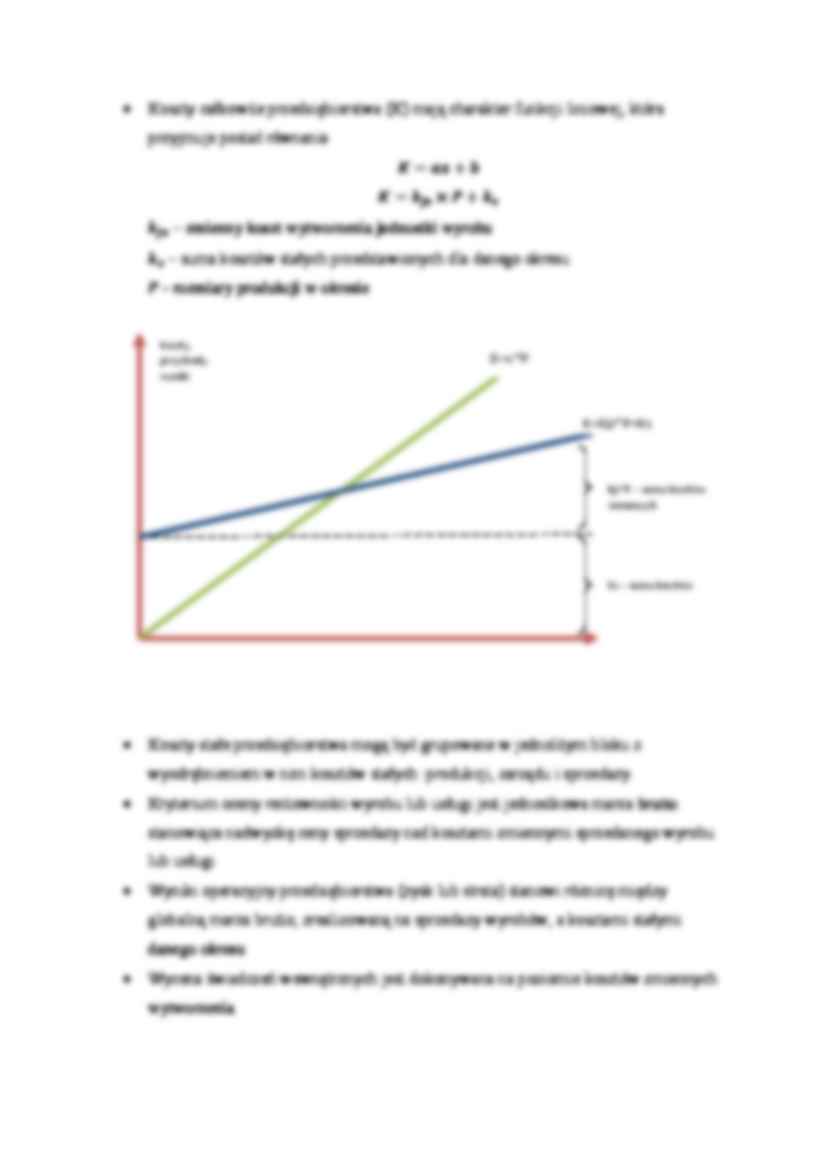

Koszty całkowite przedsiębiorstwa (K) mają charakter funkcji liniowej, która

przyjmuje postać równania

– zmienny koszt wytworzenia jednostki wyrobu

– suma kosztów stałych przedstawionych dla danego okresu

- rozmiary produkcji w okresie

Koszty,

przychody,

wyniki

D=c*P

K=kjz*P+Ks

kjz*P – suma kosztów

zmiennych

Ks – suma kosztów

stałych

Koszty stałe przedsiębiorstwa mogą być grupowane w jednolitym bloku z

wyodrębnieniem w nim kosztów stałych: produkcji, zarządu i sprzedaży.

Kryterium oceny rentowności wyrobu lub usługi jest jednostkowa marża brutto

stanowiąca nadwyżkę ceny sprzedaży nad kosztami zmiennymi sprzedanego wyrobu

lub usługi

Wyniki operacyjny przedsiębiorstwa (zysk lub strata) stanowi różnicę między

globalną marża brutto, zrealizowaną na sprzedaży wyrobów, a kosztami stałymi

danego okresu

Wycena świadczeń wewnętrznych jest dokonywana na poziomie kosztów zmiennych

wytworzenia

Grupowane dla podmiotów wewnętrznych (podstawowych i pomocniczych) koszty

stałe tworzą łączną sumę kosztów stałych okresu

W rachunku kosztów zmiennych wszystkie koszty przedsiębiorstwa najczęściej są

odzwierciedlane w ujęciu rodzajowym (rachunek kosztów rodzajowych – wyodrębnia różne

rodzaje kosztów), podmiotowym (podmiotowy rachunek kosztów – wyodrębnia koszty pod

kątem miejsca ich powstawania i przedmiotowym (rachunek kosztów nośników – wyodrębnia

koszty pod kątem nośnika kosztów).

W rachunku tym, oprócz informacji o kosztach produktów i globalnych, wynikach

jednostkowych (jednostkowa marża brutto) i globalnych dla całej firmy (globalny zysk,

globalna marża brutto okresu), tworzonych jest wiele innych informacji. Do najważniejszych

z tych informacji można zaliczyć:

Koszty bezczynności (puste) tzn. koszty utrzymania niewykorzystanych zdolności

produkcyjnych

Dolne granice cen dla ofert dodatkowych (pozaplanowych)

Próg rentowności przedsiębiorstwa

Koszty utraconych korzyści

ZALETY

... zobacz całą notatkę

Komentarze użytkowników (0)