To tylko jedna z 8 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

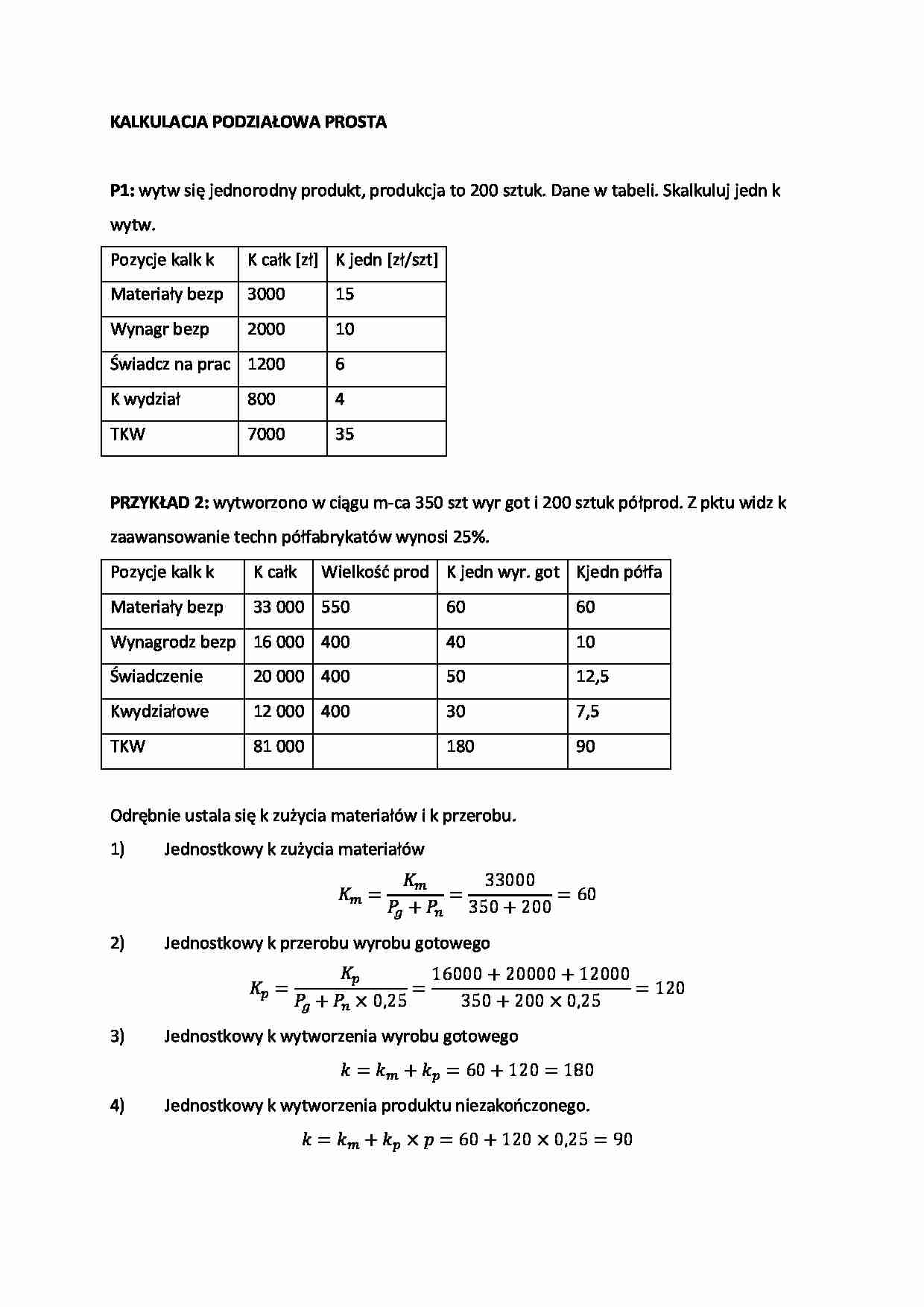

KALKULACJA PODZIAŁOWA PROSTA

P1: wytw się jednorodny produkt, produkcja to 200 sztuk. Dane w tabeli. Skalkuluj jedn k

wytw.

Pozycje kalk k

K całk [zł] K jedn [zł/szt]

Materiały bezp

3000

15

Wynagr bezp

2000

10

Świadcz na prac 1200

6

K wydział

800

4

TKW

7000

35

PRZYKŁAD 2: wytworzono w ciągu m-ca 350 szt wyr got i 200 sztuk półprod. Z pktu widz k

zaawansowanie techn półfabrykatów wynosi 25%.

Pozycje kalk k

K całk

Wielkość prod K jedn wyr. got Kjedn półfa

Materiały bezp

33 000 550

60

60

Wynagrodz bezp 16 000 400

40

10

Świadczenie

20 000 400

50

12,5

Kwydziałowe

12 000 400

30

7,5

TKW

81 000

180

90

Odrębnie ustala się k zużycia materiałów i k przerobu.

1)

Jednostkowy k zużycia materiałów

2)

Jednostkowy k przerobu wyrobu gotowego

3)

Jednostkowy k wytworzenia wyrobu gotowego

4)

Jednostkowy k wytworzenia produktu niezakończonego.

KALKULACJA PODZIAŁOWA WSPÓŁCZYNNIKOWA

P wytw się 5 wyr z tego samego surowca i przy zastosowaniu podobnego procesu. k na prod

w m-cu wszystkich wyr to 216 000 zł. k wytw poszczególnych wyrobów są proporcjonalne do

ich wagi.

W pierwszej kolejności ustalamy liczbę umownych jednostek kalkulacyjnych, następnie

obliczamy k umownej jednostki kalkulacyjnej. Tu obliczamy k wytworzenia jednego

kilograma wyrobów.

K jednostkowy = ku x wi

wyrób K całkowity Wielkość prod waga liczba

koszt

A

80000

4000

5

20000 20

B

28000

2000

3,5

7000

C

40000

5000

2

10000 8

D

20000

2000

2,5

5000

E

48000

3000

4

12000 16

14

10

KALKULACJA PODZIAŁOWA ODJEMNA

P 2000 szt prod główn oraz 50 kg prod ubocznego A, 200 kg prod B oraz 100 kg C na miesiąc.

Pozycja kalkulacyjna k

Koszty całkowite

Materiały bezp

48400

Wynagrodzenia bezp

28000

Świadczenia na rzecz prac 18000

K wydziałowe

12000

TKW

106400

Cena sprzedaży prod ubocznych: dla A – 20 zł, dla B – 6 zł, dla C – 8 zł za 1 kg. k własny prod

ubocznego jest równy jego cenie. K ogólnego zarządu i k sprzedaży to 20% przychodu ze

sprzedaży. Wycenę prod ubocznych przeprowadza się na poziomie TKW. Wartość sprzedaży

prod ubocznych to 3000 zł. TKW produktu ubocznego obliczamy przez pomniejszenie

wartości sprzedaży tych produktów o koszty zarządu i sprzedaży przypadające na ich wartość

sprzedaży.

Dla naszego przykładu otrzymujemy 3000 – 20% x 3000 = 2400 zł

TKW prodi łącznej zostanie pomniejszony o TKW produktów ubocznych czyli

106 400 – 2400 = 104 000 zł

W efekcie otrzymujemy jednostkowy koszt wytworzenia produktu głównego jako

104000/2000szt. = 52 zł/szt.

KALKULACJA DOLICZENIOWA

PW ciągu okresu sprawozdawczego wytw 2 rodz wyr A – 200 szt. oraz B – 100 szt. Na koniec

okresu nie występuje prod niezakończona. kluczem podziałowym kategorii k pośrednich są:

- dla k zakupu – k materiałów bezpośrednich

-dla k wydz – suma k bezpośrednich i k zakupu

- dla k ogólnego zarządu – techniczny k wytw

Wyrób A

Wyrób B

Pozycje kalk

K ogółem

K całk

Kjednostk

K całkow

K jednostko

Mat bezpoś

500 000

300 000

1 500

200 000

2 000

K zakupu

50

... zobacz całą notatkę

Komentarze użytkowników (0)