To tylko jedna z 6 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

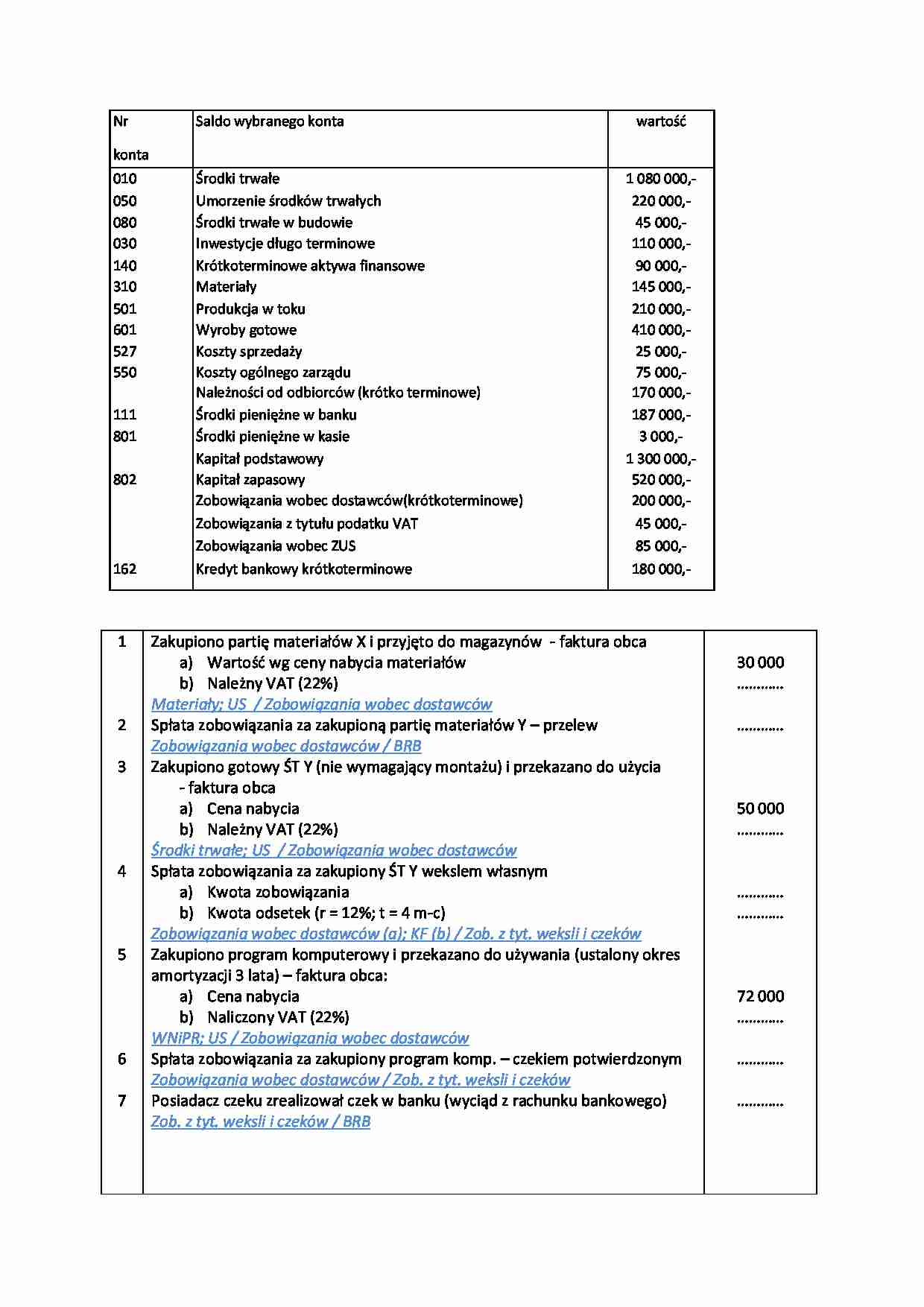

Nr

Saldo wybranego konta

wartość

konta

010

050

080

030

140

310

501

601

527

550

111

801

802

162

1

2

3

4

5

6

7

Środki trwałe

Umorzenie środków trwałych

Środki trwałe w budowie

Inwestycje długo terminowe

Krótkoterminowe aktywa finansowe

Materiały

Produkcja w toku

Wyroby gotowe

Koszty sprzedaży

Koszty ogólnego zarządu

Należności od odbiorców (krótko terminowe)

Środki pieniężne w banku

Środki pieniężne w kasie

Kapitał podstawowy

Kapitał zapasowy

Zobowiązania wobec dostawców(krótkoterminowe)

Zobowiązania z tytułu podatku VAT

Zobowiązania wobec ZUS

Kredyt bankowy krótkoterminowe

1 080 000,220 000,45 000,110 000,90 000,145 000,210 000,410 000,25 000,75 000,170 000,187 000,3 000,1 300 000,520 000,200 000,45 000,85 000,180 000,-

Zakupiono partię materiałów X i przyjęto do magazynów - faktura obca

a) Wartość wg ceny nabycia materiałów

b) Należny VAT (22%)

Materiały; US / Zobowiązania wobec dostawców

Spłata zobowiązania za zakupioną partię materiałów Y – przelew

Zobowiązania wobec dostawców / BRB

Zakupiono gotowy ŚT Y (nie wymagający montażu) i przekazano do użycia

- faktura obca

a) Cena nabycia

b) Należny VAT (22%)

Środki trwałe; US / Zobowiązania wobec dostawców

Spłata zobowiązania za zakupiony ŚT Y wekslem własnym

a) Kwota zobowiązania

b) Kwota odsetek (r = 12%; t = 4 m-c)

Zobowiązania wobec dostawców (a); KF (b) / Zob. z tyt. weksli i czeków

Zakupiono program komputerowy i przekazano do używania (ustalony okres

amortyzacji 3 lata) – faktura obca:

a) Cena nabycia

b) Naliczony VAT (22%)

WNiPR; US / Zobowiązania wobec dostawców

Spłata zobowiązania za zakupiony program komp. – czekiem potwierdzonym

Zobowiązania wobec dostawców / Zob. z tyt. weksli i czeków

Posiadacz czeku zrealizował czek w banku (wyciąd z rachunku bankowego)

Zob. z tyt. weksli i czeków / BRB

30 000

…………

…………

50 000

…………

…………

…………

72 000

…………

…………

…………

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

Przekazano do innej spółki w formie aportu składniki majątkowe, w zamian za

objecie udziałów tej spółki (operacje 8, 9 i 10)

Wyksięgowanie przekazanych środków trwałych

a) Wp

b) U.

Um. środki trwałe (b); PKO (a-b) / Środki trwałe (a)

Wyksięgowanie przekazanego środka trwałego w budowie (wg poniesionych

nakładów)

PKO / Środki trwale w budowie

Zaksięgowanie objętych udziałów (wg) wartości nominalnej) w zamian za

przekazane składniki majątku jak w operacjach 8 i 9

Inw. dł. terminowe / PPO

Przekazano partię materiałów z magazynu do produkcji

Produkcja w toku / Materiały

Otrzymano fakturę za zużycie energii elektrycznej

a) Wartość zużycia energii

b) naliczony VAT (22%)

Produkcja w toku; US / Zobowiązania wobec dostawców

Otrzymano fakturę za wykonane usługi produkcyjne w ciągu miesiąca

a) Wartość wykonanych usług

b) Naliczony VAT (22%)

Produkcja w toku; US / Zobowiązania wobec dostawców

Obliczyć i zaksięgować miesięczną kwotę amortyzacji (umorzenia) wartości

niematerialnych i prawnych (amortyzacja liniowa – okres amortyzacji 3 lata)

Produkcja w toku / um. WNiPR

Obliczyć i

... zobacz całą notatkę

Komentarze użytkowników (0)