To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Prognozowanie w finansach i bankowości dr Bożena Frączek Wykład 8

ANOMALNIE NA RYNKACH FINANSOWYCH (w odniesieniu do rynków efektywnych)

- zjawiska które nie potwierdzają zasady określonych teorii czy modeli.

Rodzaje:

Anomalie, w których zwraca się szczególną uwagę na brak równowagi rynkowej:

Premie za inwestycje w aktywa ryzykowne- polega na osiąganiu wysokich stóp zwrotu z inwestycji w akcje (aktywa ryzykowne), w porównaniu z obligacjami;

Nadmierna zmienność kursów- w długim okresie wariancja kursów giełdowych powinna być wytłumaczalna zmiennością poziomu dywidend. Prowadzone badania dowodzą natomiast, że zmienność obserwowana na giełdzie wielokrotnie przewyższa zmienność wartości bieżącej oczekiwanych dywidend;

Zbyt wysokie obroty giełdowe- wolumen transakcji obserwowany na rynkach światowych okazał się zdecydowanie wyższy niż ich poziom wynikający z założeń teorii efektywności. Prowadzone badania wskazują że wolumen transakcji obserwowany na rynkach finansowych okazuje się zbyt wysoki w porównaniu z jego poziomem wynikającym z konieczności równoważenia portfela, względów podatkowych, potrzeby płynności, hedgingu itp.;

Paradoks związany z wyceną funduszy- problem związany jest z wyceną funduszy zamkniętych.. Zwykłe jednostki nowoutworzonych funduszy odbiegają od ich wartości aktywów netto. W momencie tworzenia funduszu jednostki wyceniane z są z premią, natomiast w trakcie działania jednostki funduszu wykazują dyskonto w stosunku do wartości aktywów. Rozbieżność między kursem funduszu a jego wartością charakteryzuje się znacznymi wahaniami w trakcie jego istnienia, natomiast zanika w momencie jego likwidacji;

Anomalie w ramach których na pierwszy plan wysuwa się nieprzypadkowa możliwość osiągnięcia ponadprzeciętnych wyników lub wyników poniżej przeciętnej rynkowej,

Efekt przegrani- zwycięzcy - strategia przeciwstawnego inwestowania, polega na kupowaniu walorów, które w ostatnim okresie najwięcej straciły na wartości, a sprzedawaniu tych, które najwięcej zyskały. Badania dowiodły, że regularna przebudowa portfela z zachowaniem opisanego efektu, zapewniała stopę zwrotu wyższa od punktu odniesienia. Opisywany efekt dawał pozytywne rezultaty szczególnie w odniesieniu do dłuższych horyzontów czasowych i małych spółek; ujemna autokorelacja- średni i długi termin;

Strategia momentum- polega na nabywaniu walorów które w ostatnim okresie gwałtownie zyskały na wartości i sprzedawaniu tych które gwałtownie straciły; dodatnia korelacja;

Dodatnie krótkoterminowe autokorelacje między stopami zwrotu w krótkich terminach i ujemne średnioterminowe autokorelacje- Efekt wielkości firmy- polega na występowaniu istotnej statystycznie dodatkowej tzn. wyższej niż przewiduje to CAPM stopy zwrotu dla akcji spółek o mniejszej kapitalizacji lub spółek o niskiej cenie nominalnej. Efekt ten został zaobserwowany na przestrzeni kilkudziesięciu lat XX wieku;

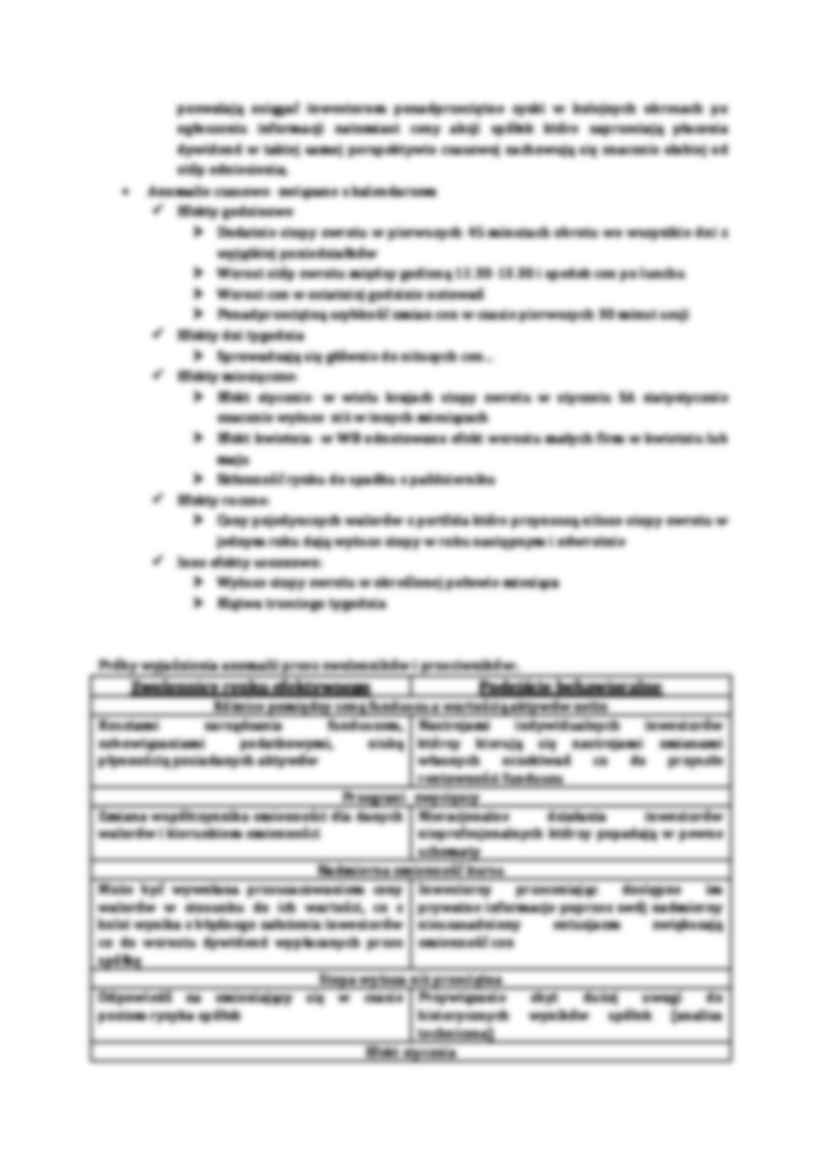

(…)

… wynika z błędnego założenia inwestorów co do wzrostu dywidend wypłacanych przez spółkę

Inwestorzy przeceniając dostępne im prywatne informacje poprzez swój nadmierny nieuzasadniony entuzjazm zwiększają zmienność cen

Stopa wyższa niż przeciętna

Odpowiedź na zmieniający się w czasie poziom ryzyka spółek

Przywiązanie zbyt dużej uwagi do historycznych wyników spółek (analiza techniczna)

Efekt stycznia

Efekt…

… ten został zaobserwowany na przestrzeni kilkudziesięciu lat XX wieku;

Tzw. zagadka dywidend- preferencje inwestorów wskazują na wyższość dywidend nad zyskami kapitałowymi. Wykazano, że spółki które zaczynają płacić dywidendy pozwalają osiągać inwestorom ponadprzeciętne zyski w kolejnych okresach po ogłoszeniu informacji natomiast ceny akcji spółek które zaprzestają płacenia dywidend w takiej samej perspektywie czasowej…

... zobacz całą notatkę

Komentarze użytkowników (0)