To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

PROGNOZOWANIE NA PODSTAWIE SZEREGU CZASOWEGO

Podstawowe pojęcia:

Szereg czasowy: Ciąg następujących po sobie obserwacji zjawiska w określonym przedziale

czasu

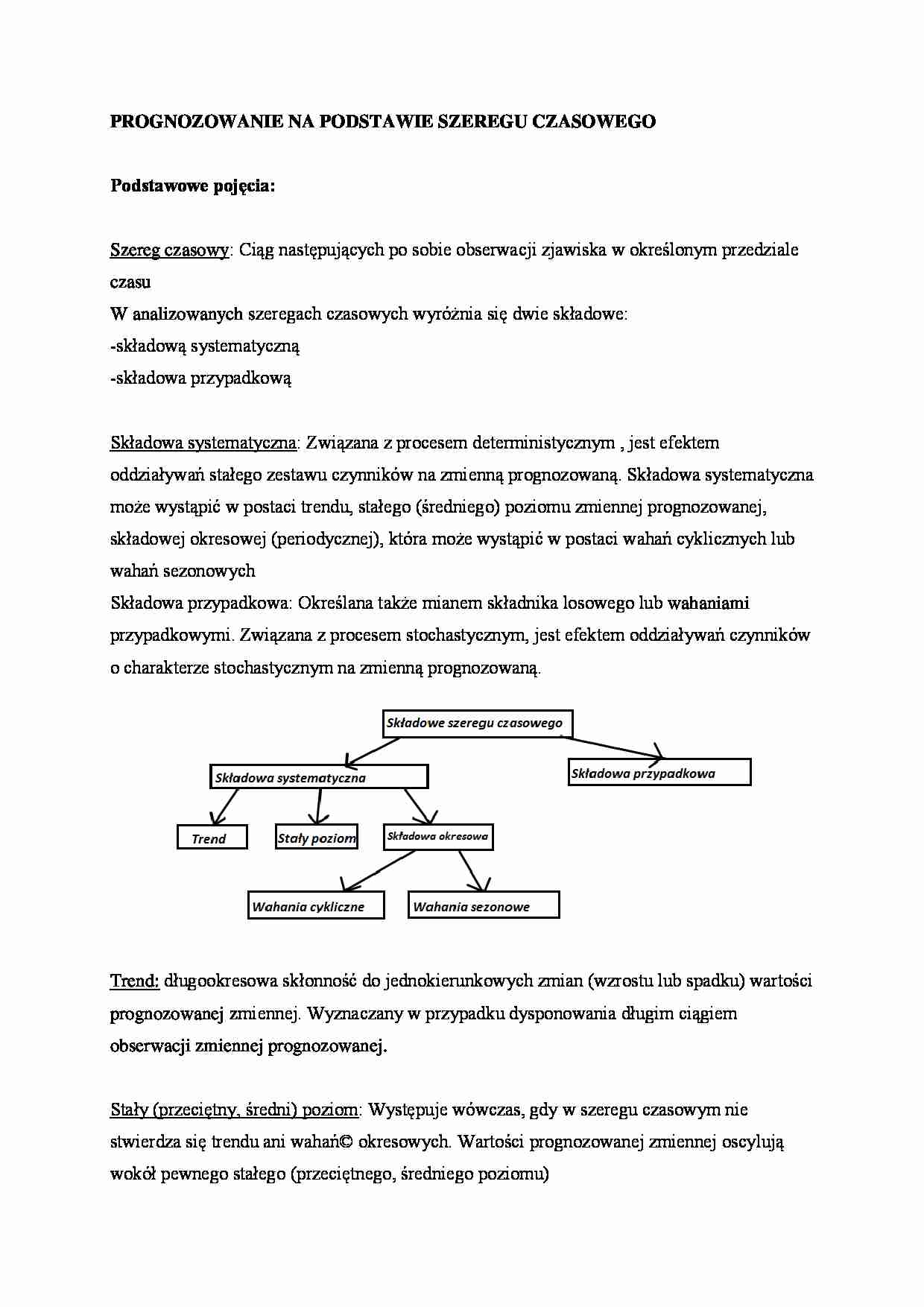

W analizowanych szeregach czasowych wyróżnia się dwie składowe:

-składową systematyczną

-składowa przypadkową

Składowa systematyczna: Związana z procesem deterministycznym , jest efektem

oddziaływań stałego zestawu czynników na zmienną prognozowaną. Składowa systematyczna

może wystąpić w postaci trendu, stałego (średniego) poziomu zmiennej prognozowanej,

składowej okresowej (periodycznej), która może wystąpić w postaci wahań cyklicznych lub

wahań sezonowych

Składowa przypadkowa: Określana także mianem składnika losowego lub wahaniami

przypadkowymi. Związana z procesem stochastycznym, jest efektem oddziaływań czynników

o charakterze stochastycznym na zmienną prognozowaną.

Trend: długookresowa skłonność do jednokierunkowych zmian (wzrostu lub spadku) wartości

prognozowanej zmiennej. Wyznaczany w przypadku dysponowania długim ciągiem

obserwacji zmiennej prognozowanej.

Stały (przeciętny, średni) poziom: Występuje wówczas, gdy w szeregu czasowym nie

stwierdza się trendu ani wahań© okresowych. Wartości prognozowanej zmiennej oscylują

wokół pewnego stałego (przeciętnego, średniego poziomu)

Składowa okresowa:

Wahania cykliczne: Objawiają się w postaci długookresowych, powtarzających się rytmicznie

w przedziałach czasu dłuższych niż rok, wahań wartości zmiennej wokół tendencji

rozwojowej (trendu) lub stałego (przeciętnego) poziomu tej zmiennej (np. mogą być związane

z cyklem koniunkturalnym)

Wahania sezonowe: Objawiają się w postaci wahań wartości prognozowanej wokół tendencji

rozwojowej (trendu) lub stałego (przeciętnego, średniego) poziomu tej zmiennej. Wahania te

powtarzają się w przedziale czasu nie przekraczającym jednego roku (mogą być powiązane z

porami roku, miesiącami itp.)

Punkty zwrotne: miejsca w których następuje zmiana kierunku trendu (ze wzrostowego na

spadkowy lub odwrotnie), lub zmiana tempa wzrostu lub spadku wartości zmiennej.

Dekompozycja szeregu czasowego: Proces wyodrębniania poszczególnych składowych

szeregu czasowego, następujący w trakcie budowania modeli szeregów czasowych. W wielu

przypadkach, ocena wzrokowa wykresu szeregu czasowego, umożliwia identyfikację

składowych szeregu czasowego.

Klasyfikacja szeregów czasowych ze względu na trend i sezonowość- klasyfikacja

Pegel’a:

Modele wykorzystywane w prognozowaniu można podzielić na strukturalne oraz

niestrukturalne:

Modele strukturalne: Modele wykorzystujące opis zjawisk ekonomicznych lub innych w

postaci formuł lub wzorów matematycznych, oddających naturę badanych zjawisk, w tym

opis zależności przyczynowo-skutkowych w nich występujących.

Modele niestrukturalne: Modele wykorzystujące jedynie informacje zawarte w samych

danych statystycznych opisujących badane zjawisko, bez wnikania w teorie jego opisu bądź

funkcjonowania (np. modele naiwne, oparte na średnich, wykorzystujące wyrównywanie

wykładnicze)

... zobacz całą notatkę

Komentarze użytkowników (0)