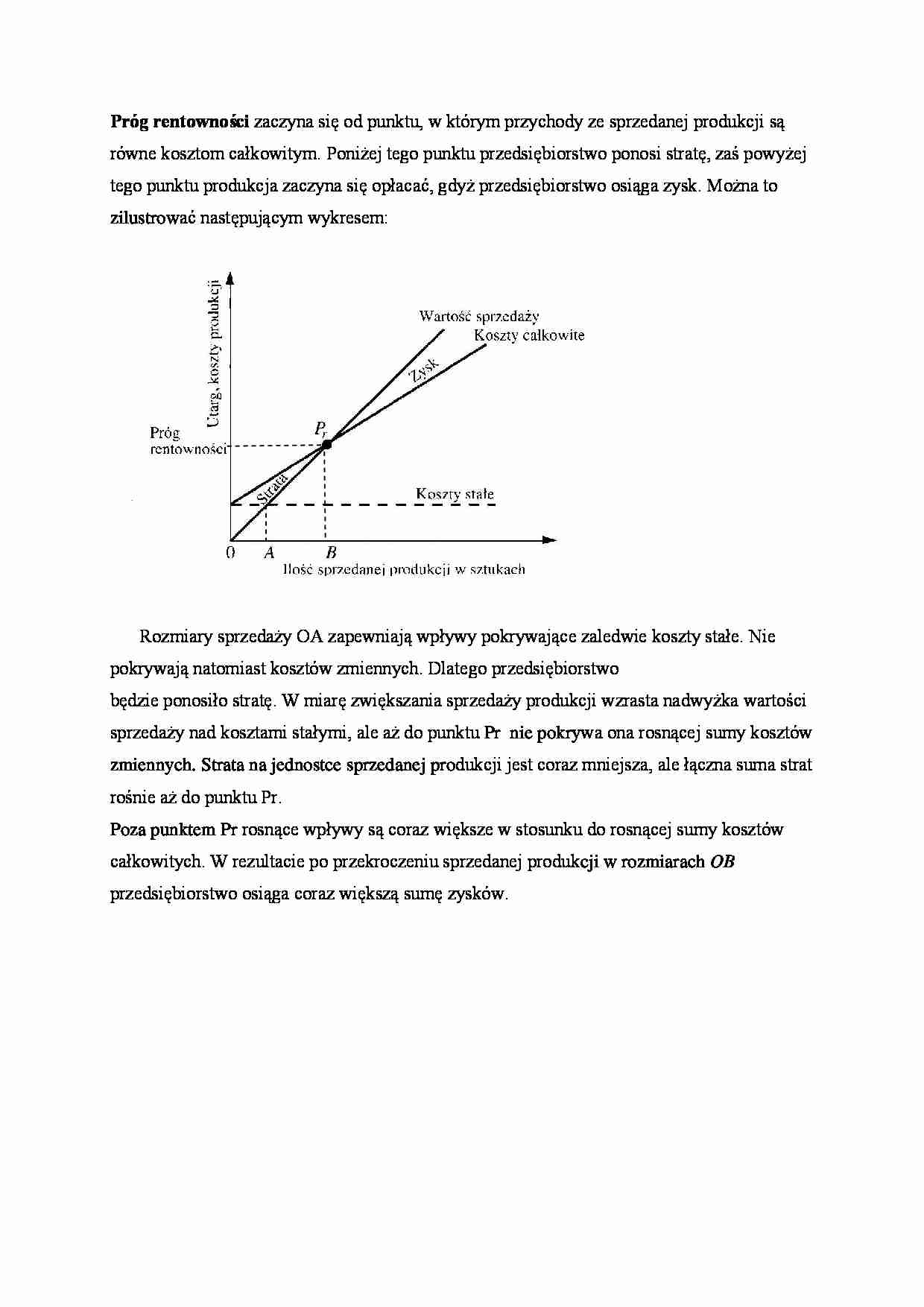

Próg rentowności zaczyna się od punktu, w którym przychody ze sprzedanej produkcji są równe kosztom całkowitym. Poniżej tego punktu przedsiębiorstwo ponosi stratę, zaś powyżej tego punktu produkcja zaczyna się opłacać, gdyż przedsiębiorstwo osiąga zysk. Można to zilustrować następującym wykresem:

Rozmiary sprzedaży OA zapewniają wpływy pokrywające zaledwie koszty stałe. Nie pokrywają natomiast kosztów zmiennych. Dlatego przedsiębiorstwo

będzie ponosiło stratę. W miarę zwiększania sprzedaży produkcji wzrasta nadwyżka wartości sprzedaży nad kosztami stałymi, ale aż do punktu Pr nie pokrywa ona rosnącej sumy kosztów zmiennych. Strata na jednostce sprzedanej produkcji jest coraz mniejsza, ale łączna suma strat rośnie aż do punktu Pr.

Poza punktem Pr rosnące wpływy są coraz większe w stosunku do rosnącej sumy kosztów całkowitych. W rezultacie po przekroczeniu sprzedanej produkcji w rozmiarach OB przedsiębiorstwo osiąga coraz większą sumę zysków.

... zobacz całą notatkę

Komentarze użytkowników (0)