To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

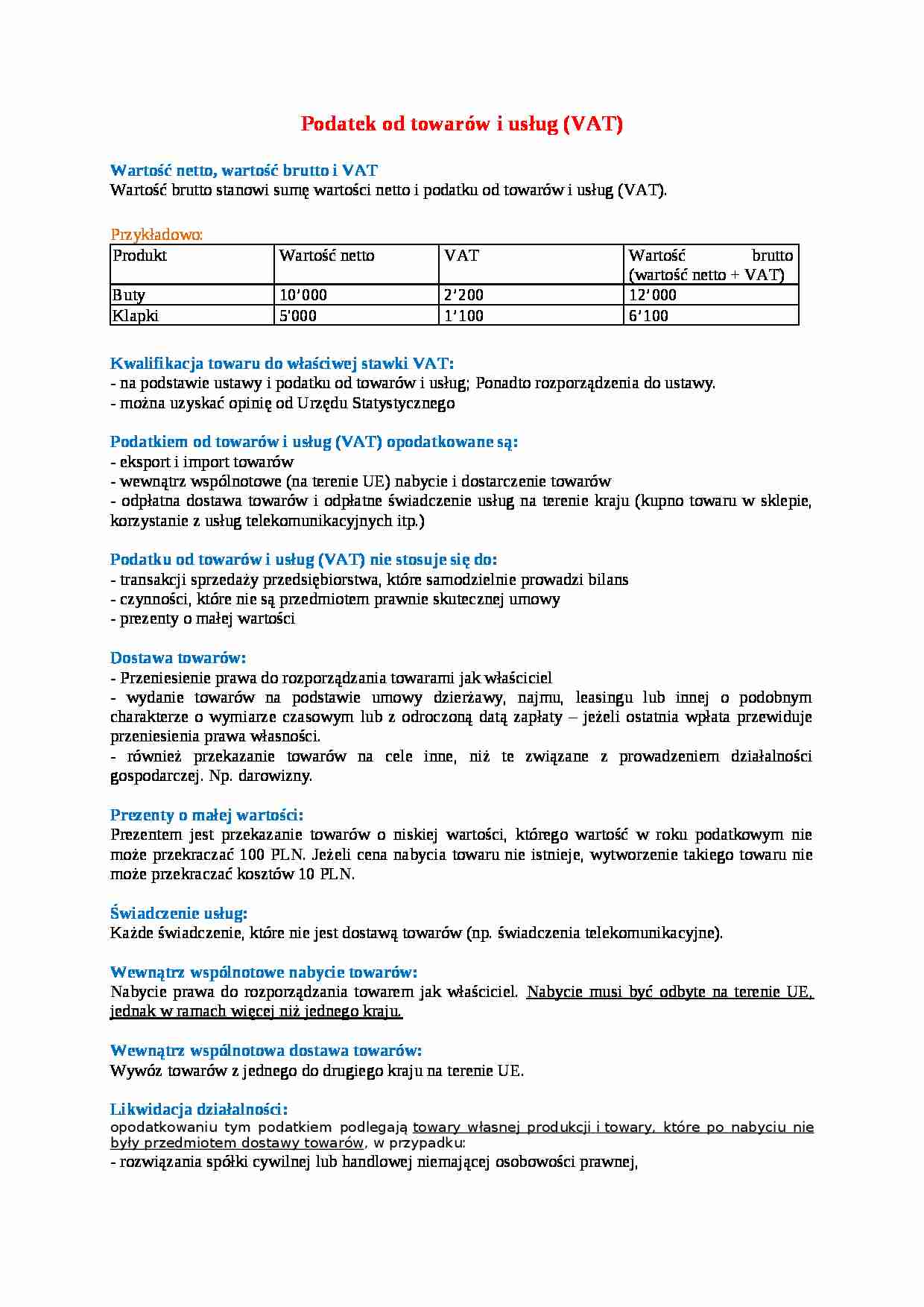

Podatek od towarów i usług (VAT) Wartość netto, wartość brutto i VAT Wartość brutto stanowi sumę wartości netto i podatku od towarów i usług (VAT).

Przykładowo: Produkt

Wartość netto

VAT

Wartość brutto (wartość netto + VAT)

Buty

10'000 2'200

12'000

Klapki

5'000

1'100

6'100

Kwalifikacja towaru do właściwej stawki VAT: - na podstawie ustawy i podatku od towarów i usług; Ponadto rozporządzenia do ustawy.

- można uzyskać opinię od Urzędu Statystycznego

Podatkiem od towarów i usług (VAT) opodatkowane są: - eksport i import towarów

- wewnątrz wspólnotowe (na terenie UE) nabycie i dostarczenie towarów - odpłatna dostawa towarów i odpłatne świadczenie usług na terenie kraju (kupno towaru w sklepie, korzystanie z usług telekomunikacyjnych itp.)

Podatku od towarów i usług (VAT) nie stosuje się do: - transakcji sprzedaży przedsiębiorstwa, które samodzielnie prowadzi bilans

- czynności, które nie są przedmiotem prawnie skutecznej umowy

- prezenty o małej wartości

Dostawa towarów: - Przeniesienie prawa do rozporządzania towarami jak właściciel

- wydanie towarów na podstawie umowy dzierżawy, najmu, leasingu lub innej o podobnym charakterze o wymiarze czasowym lub z odroczoną datą zapłaty - jeżeli ostatnia wpłata przewiduje przeniesienia prawa własności.

- również przekazanie towarów na cele inne, niż te związane z prowadzeniem działalności gospodarczej. Np. darowizny.

Prezenty o małej wartości: Prezentem jest przekazanie towarów o niskiej wartości, którego wartość w roku podatkowym nie może przekraczać 100 PLN. Jeżeli cena nabycia towaru nie istnieje, wytworzenie takiego towaru nie może przekraczać kosztów 10 PLN.

Świadczenie usług: Każde świadczenie, które nie jest dostawą towarów (np. świadczenia telekomunikacyjne).

Wewnątrz wspólnotowe nabycie towarów: Nabycie prawa do rozporządzania towarem jak właściciel. Nabycie musi być odbyte na terenie UE, jednak w ramach więcej niż jednego kraju. Wewnątrz wspólnotowa dostawa towarów: Wywóz towarów z jednego do drugiego kraju na terenie UE.

Likwidacja działalności: opodatkowaniu tym podatkiem podlegają towary własnej produkcji i towary, które po nabyciu nie były przedmiotem dostawy towarów , w przypadku: - rozwiązania spółki cywilnej lub handlowej niemającej osobowości prawnej,

(…)

… staje się Naczelnik Drugiego Urzędu Skarbowego Warszawa-Śródmieście.

Obowiązek podatkowy:

- obowiązek podatkowy powstaje z chwilą wydania towaru lub wykonania usług.

- Jeżeli towar lub usługa są tego typu, że wymagają wystawienia faktury, wtedy obowiązek podatkowy powstaje z dniem wystawienia faktury. Fakturę należy wystawić ciągu 7 dni.

- w przypadku importu zobowiązanie powstaje z chwilą powstania…

... zobacz całą notatkę

Komentarze użytkowników (0)