To tylko jedna z 9 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

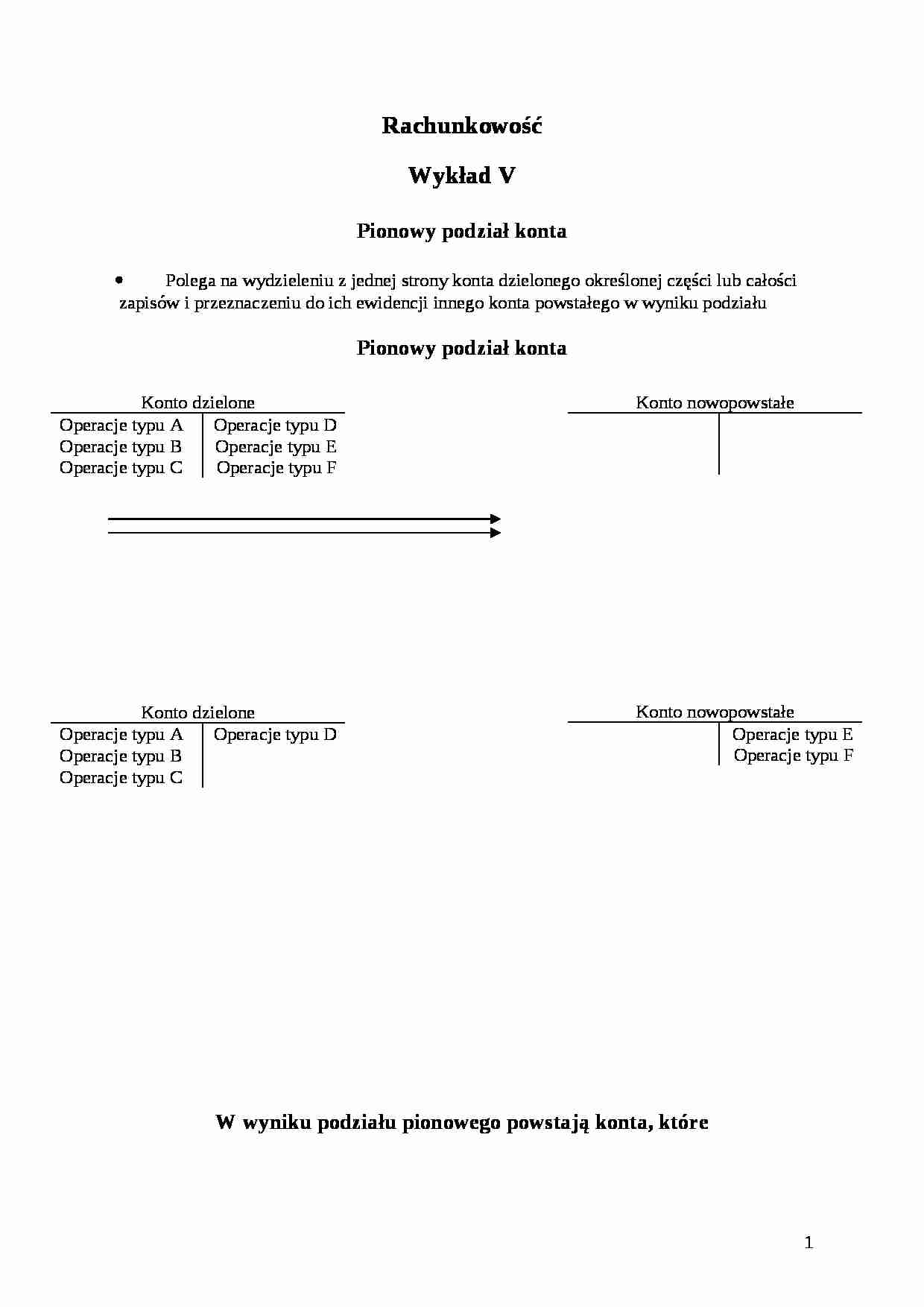

Rachunkowość Wykład V Pionowy podział konta Polega na wydzieleniu z jednej strony konta dzielonego określonej części lub całości zapisów i przeznaczeniu do ich ewidencji innego konta powstałego w wyniku podziału

Pionowy podział konta Konto dzielone

Operacje typu A

Operacje typu B

Operacje typu C

Operacje typu D

Operacje typu E

Operacje typu F

Konto nowopowstałe

Konto dzielone

Operacje typu A

Operacje typu B

Operacje typu C

Operacje typu D

Konto nowopowstałe

Operacje typu E

Operacje typu F

W wyniku podziału pionowego powstają konta, które Korygują wartości składników bilansowych, gdy ewidencja tych składników jest prowadzona według kont umownych (np. podział konta środki trwałe, materiały, towary)

Pozwalają na uzyskanie większej przejrzystości w zmianach składniki bilansowego (np. podział konta wynik finansowy)

Zatem pionowy podział konta prowadzi do powstania: Kont korygujących

Kont wynikowych

Konta korygujące Nie reprezentują wartości składnika bilansowego, lecz jedynie korygują tę wartość, która jest wykazywana na koncie podstawowym (korygowanym)

Przykładem pionowego podziału, w efekcie którego powstaje konto korygujące jest podział konta środki trwałe Ze względu na długotrwały okres użytkowania środków trwałych powstaje konieczność korygowania wartość początkowej środków o ich zużycie

Zużycie środków trwałych określane jest mianem umorzenia

Umorzenie traktowane jako część kosztu wytworzenia produktów (usług) to tzw. amortyzacja

Pionowy podział konta Środki trwałe Umorzenie środków trwałych

Środki trwałe

Operacje zwiększające stan środków trwałych, np.:

Przyjęcie z zakupu

Przyjęcie z inwestycji

Aktualizacja wartości

Operacje zmniejszające stan środków trwałych, np.:

Zużycie (umorzenie)

Likwidacja

Rozchód do sprzedaży

Wartość, w której przyjmuje się środek trwały do ewidencji, to tzw.

(…)

… i jego dotychczasowego umorzenia to wartość netto środka trwałego, wartość bilansowa lub wartość księgowa

(wartość wskazywana w bilansie to wartość netto) Funkcjonowanie kont Środki trwałe i Umorzenie

Umorzenie

-

(likwidacja środków trwałych)

SP

(suma dotychczasowego umorzenie środków trwałych)

+

(umorzenie środków trwałych)

Środki trwałe

SP

(suma wartości początkowych środków trwałych)

+

(przyjęcie środka trwałego)

-

(Likwidacja środka trwałego)

(Konto Umorzenie środków trwałych funkcjonuje na zasadzie konta pasywnego, ale nim nie jest)

Według UOR (Ustawa o rachunkowości) odpisów amortyzacyjnych od środka trwałego dokonuje się drogą systematycznego, planowanego rozłożenia jego wartości początkowej na ustalony okres amortyzacji.

Ten ustalony okres powinien wynikać z przewidywanej ekonomicznej użyteczności środka trwałego…

… odpowiednie konta, ustalając salda początkowe

Ustalić i zaksięgować umorzenie - amortyzację komputera za bieżący miesiąc

Zamknąć konta i ustalić na dzień 31.12.2006 roku wartość brutto, wartość netto i wartość bilansową komputera

Otwieranie kont

Środki trwałe

Sp.) 3000

3000

-

3000 SK

3000

3000

Umorzenie środków trwałych

2250 (SP

75 (1

-

SK 2325

2325

2325

2325

Koszty (amortyzacja)

1) 75

75

-

75 (SK

75

75

1.12.2006

Wartość początkowa 3000

Stopa amortyzacja 30%

Odpis roczny = 30%*3000 = 900

Odpis miesięczny = 900/12 miesięcy = 75

Dotychczasowe umorzenie komputera na 1.12.2006

VI-XII 2004 - 7 miesięcy*75 = 525

2005 - 1 rok*900 = 900

2006 minus 1 miesiąc - 11 miesięcy*75 = 825

Razem 2250

Operacja 1. PK (polecenie księgowania) - odpis umorzenia - amortyzacji za grudzień 75

Ustalenie wartość brutto, netto i bilansowej

31.12.2006

Wartość brutto = 3000

Wartość netto = wartość brutto minus dotychczasowe umorzenia = 3000-2325 = 675

Wartość netto = wartość bilansowa = 675

Konta wynikowe

To druga grupa kont powstałych w wyniku podziału pionowego

Służą do ujmowania operacji związanych z kształtowaniem wyniku finansowego

Wynik finansowy kształtują

Przychody - wpływające dodatnio na wynik

Koszty - wpływające ujemnie…

... zobacz całą notatkę

Komentarze użytkowników (0)