To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

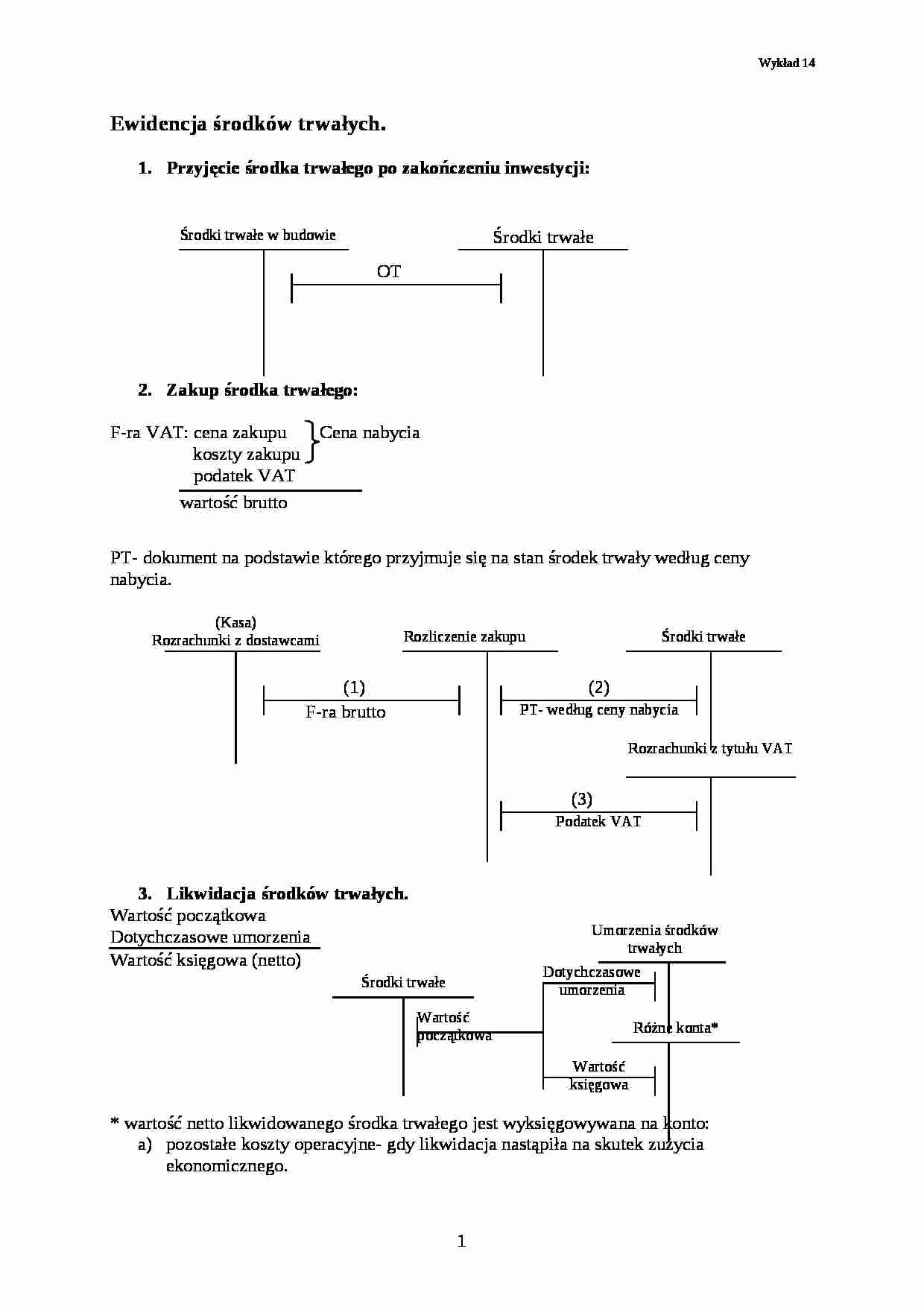

Ewidencja środków trwałych. Przyjęcie środka trwałego po zakończeniu inwestycji: Zakup środka trwałego: F-ra VAT: cena zakupu

koszty zakupu

podatek VAT

PT- dokument na podstawie którego przyjmuje się na stan środek trwały według ceny nabycia.

Likwidacja środków trwałych. Wartość początkowa

Dotychczasowe umorzenia * wartość netto likwidowanego środka trwałego jest wyksięgowywana na konto:

pozostałe koszty operacyjne- gdy likwidacja nastąpiła na skutek zużycia ekonomicznego.

środki trwałe w budowie- gdy likwidacja związana jest z realizowaną inwestycją.

straty nadzwyczajne- gdy likwidacja nastąpiła na skutek zdarzenia losowego.

Skutki likwidacji są księgowane na tym koncie, gdzie została zaksięgowana wartość netto likwidowanego środka trwałego.

4. Darowizna środka trwałego Wartość początkowa

Dotychczasowe umorzenie

Wartość księgowa

Mi esięczny odpis amortyzacyjny. Przykład: Środki trwałe 10000,-

Umorzenie środków trwałych 6000,-

Operacje:

Otrzymano fakturę VAT płatną przelewem za zakupiony środek trwały:

cena zakupu 800,-

koszty transportu 200,-

podatek VAT 220,-

łączna wartość faktury 1220,-

Przyjęto do eksploatacji zakupiony środek trwały (PT) .........

Na podstawie dowodu LT postawiono w stan likwidacji zniszczony na skutek zdarzenia losowego środek trwały (likwidację zakończono) .....

wartość początkowa środka trwałego 500,-

dotychczasowe umorzenie 400,-

wartość księgowa 100,-

Wystawiono dla odbiorcy fakturę płatną gotówką za złom pochodzący z likwidowanego środka trwałego:

wartość netto faktury 200,-

podatek VAT 44,-

łączna wartość faktury 244,-

Przekazano w formie darowizny środek trwały (PT):

... zobacz całą notatkę

Komentarze użytkowników (0)